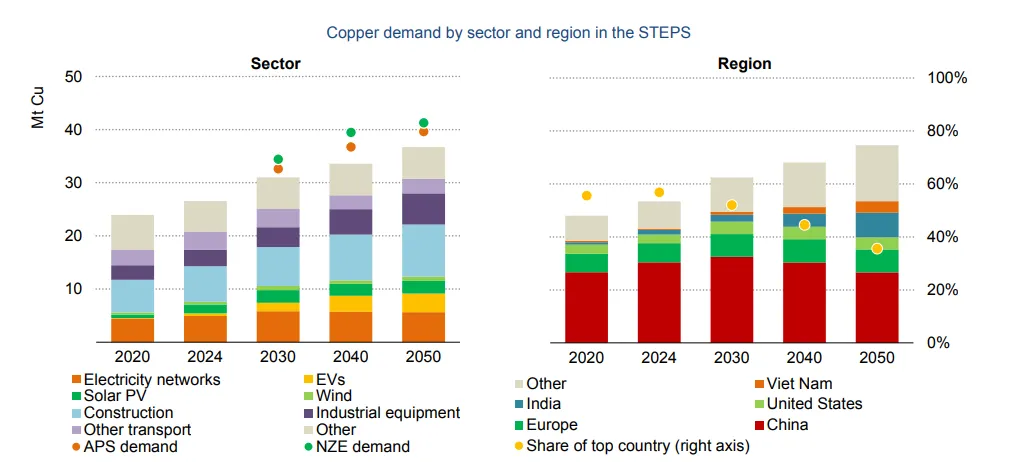

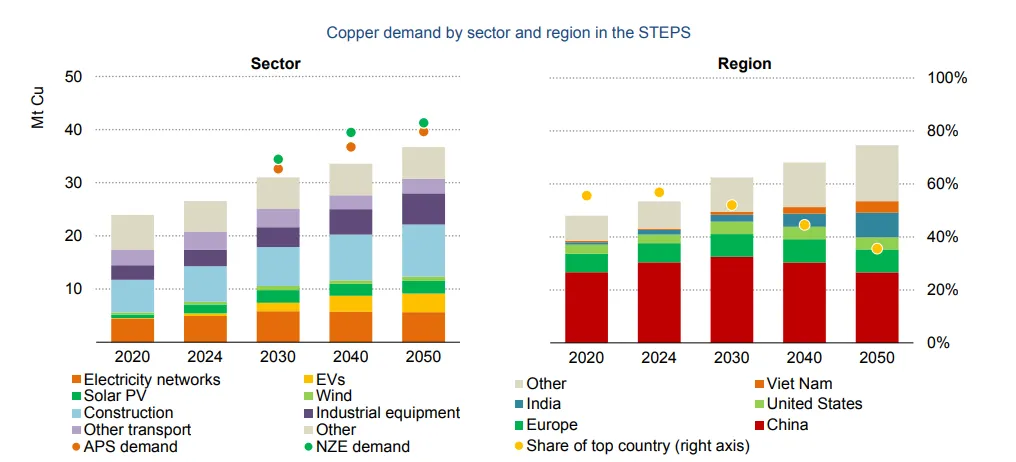

Nhu cầu Đồng được dự báo tiếp tục tăng

Nhu cầu đồng tinh luyện toàn cầu được dự báo tăng lên xấp xỉ 33 triệu tấn vào năm 2035 và 37 triệu tấn vào năm 2050. Các lĩnh vực xây dựng và mạng lưới điện tiếp tục là nguồn tiêu thụ chủ đạo, trong khi xe điện (EV) là phân khúc tăng trưởng nhanh nhất với tỷ trọng nhu cầu tăng gấp bảy lần, từ 2% năm 2024 lên khoảng 10% vào năm 2050. Nhu cầu từ máy móc và thiết bị công nghiệp gần như tăng gấp đôi, chiếm trên 15% tổng nhu cầu, song song với quá trình công nghiệp hóa và điện hóa toàn cầu. Nhu cầu từ năng lượng tái tạo (điện mặt trời và điện gió) cũng như xây dựng đều tăng khoảng 50% trong cùng giai đoạn. Về mặt địa lý, Trung Quốc chiếm gần 60% nhu cầu đồng tinh luyện toàn cầu, tiếp theo là Hoa Kỳ (~6%) và Đức (~4%), trong khi châu Âu nói chung chiếm khoảng 14%.

Từ nay đến 2050, động lực tăng trưởng nhu cầu dịch chuyển mạnh sang các nền kinh tế châu Á ngoài Trung Quốc. Ấn Độ dự kiến vượt Hoa Kỳ để trở thành thị trường tiêu thụ lớn thứ ba với hơn 10% nhu cầu toàn cầu vào năm 2050 so với 3% năm 2024, trong khi Việt Nam nổi lên như một thị trường tiêu thụ quan trọng với tỷ trọng tăng từ 1% lên khoảng 6% trong cùng kỳ. Quá trình công nghiệp hóa, phát triển hạ tầng, mở rộng dân số và đô thị hóa, cùng với dịch chuyển sản xuất ra khỏi Trung Quốc, là những lực đẩy chính. Trong khi đó, tỷ trọng nhu cầu của Trung Quốc giảm xuống còn khoảng 35% vào năm 2050 do tốc độ mở rộng chậm lại trong lĩnh vực xây dựng và sản xuất.

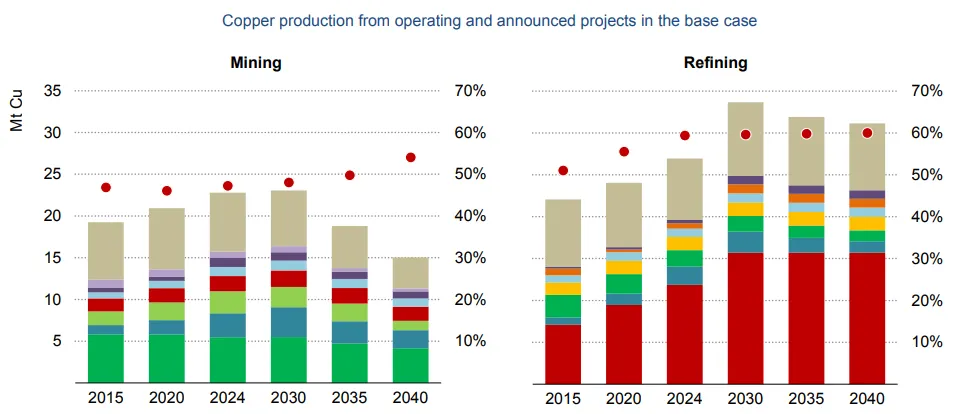

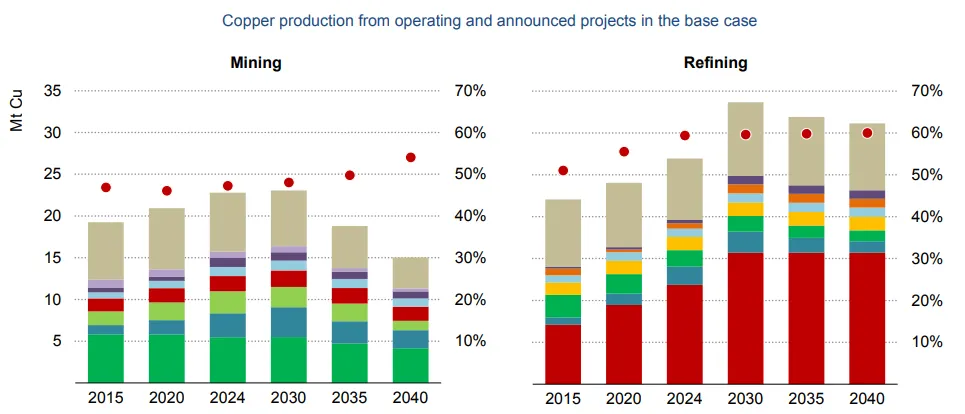

Nguồn cung Đồng thu hẹp

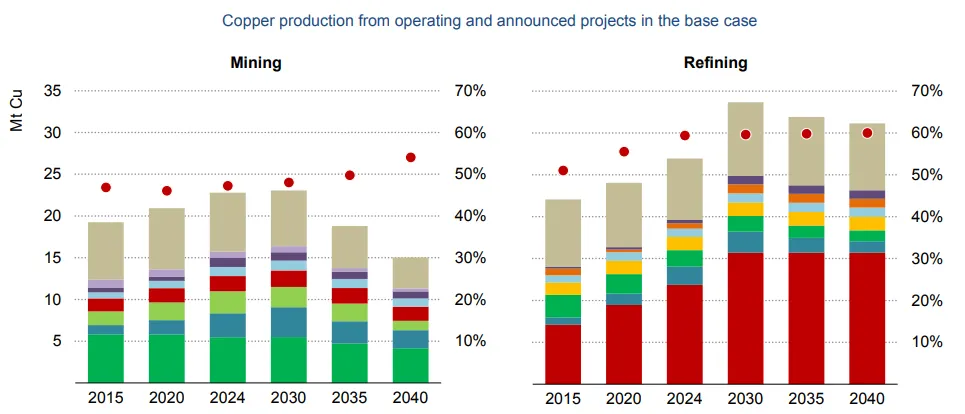

Ở chiều cung, sản lượng đồng khai khoáng toàn cầu đạt khoảng 22,8 triệu tấn và được kỳ vọng đạt đỉnh hơn 24 triệu tấn vào cuối thập niên 2020 trước khi giảm xuống dưới 19 triệu tấn vào năm 2035 do suy giảm hàm lượng quặng, đóng cửa mỏ và cạn kiệt trữ lượng. Chile vẫn là nhà sản xuất lớn nhất, còn Cộng hòa Dân chủ Congo (DRC) vượt Peru trở thành nhà sản xuất lớn thứ hai. Tăng trưởng sản lượng trong giai đoạn tới được dẫn dắt bởi các dự án lớn như Kamoa-Kakula và Tenke Fungurume tại DRC, cùng với giai đoạn mở rộng của Oyu Tolgoi tại Mông Cổ. Tuy nhiên, trữ lượng tại châu Phi—dù có hàm lượng cao—có tính chất cạn kiệt nhanh hơn, trong khi khu vực Mỹ Latinh đối mặt với chi phí vốn tăng mạnh và độ phức tạp kỹ thuật cao hơn.

Về tinh luyện, Trung Quốc duy trì vị thế thống trị với 45% sản lượng toàn cầu và có thể tăng lên khoảng 50% vào năm 2040 theo pipeline hiện tại. DRC cũng nổi lên như trung tâm tinh luyện lớn thứ hai, trong khi mức độ đa dạng hóa toàn ngành vẫn thấp. Đồng tái chế chiếm dưới 17% nhu cầu– giảm so với 2015 – do hạn chế thương mại phế liệu, chi phí năng lượng và vận tải cao hơn và các chính sách thu gom trong EU và Hoa Kỳ chưa phát huy hiệu lực. Nếu được hỗ trợ bằng chính sách, tỷ trọng này có thể tăng lên gần 35% vào năm 2050.

Về cân bằng cung cầu

Đồng được dự báo sẽ thiếu hụt cung khoảng 30% vào năm 2035. Thiếu hụt này phản ánh sự suy giảm chất lượng quặng—giảm trung bình 40% kể từ năm 1991—cùng với chi phí vốn tăng, thiếu các mỏ mới quy mô lớn và thời gian triển khai dự án dài, trung bình 17 năm từ phát hiện đến sản xuất. Điều này đặt ra thách thức đáng kể cho an ninh nguồn cung dài hạn và cho thấy nhu cầu cấp thiết trong việc tăng đầu tư vào khai khoáng, nâng hiệu quả sử dụng vật liệu, đa dạng hóa nguồn tinh luyện và mở rộng tái chế.

----------

Tân Nguyễn

Liên hệ tư vấn - hợp tác: 035.381.6839

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)