Thị trường nông sản và nguyên liệu công nghiệp ngày 6/2/2026 ghi nhận nhiều biến động khi ngô, đậu tương tăng nhờ lực mua quỹ nhưng đối mặt kháng cự kỹ thuật, trong khi cà phê và ca cao phát tín hiệu hồi kỹ thuật giữa bối cảnh cung cầu và thông tin còn nhiều bất định.

Nông sản

1. Hợp đồng ngô CBOT kỳ hạn tháng 3 đang gia nhập đà tăng chung của thị trường, khi giá tiến sát vùng kháng cự mạnh 4,35 – 4,45 USD/giạ. Động lực tăng chủ yếu đến từ nhịp bứt phá của đậu tương, kéo theo lực mua lớn từ các quỹ đầu tư (hơn 25.000 hợp đồng). Tuy nhiên, xét về kỹ thuật, vùng 4,40 – 4,45 USD/giạ là rào cản quan trọng, nơi áp lực bán có thể gia tăng, khiến việc bứt phá dứt khoát lên trên vùng này trở nên khó khăn trong ngắn hạn.

2. Hợp đồng đậu tương CBOT kỳ hạn tháng 3 đã tăng mạnh trong thời gian rất ngắn, với mức tăng khoảng 50 cent/giạ chỉ sau hai phiên, chủ yếu nhờ kỳ vọng về khả năng Trung Quốc quay lại mua hàng. Tuy nhiên, đến thời điểm hiện tại, chưa có tín hiệu xác nhận nào cho thấy Trung Quốc sẽ thực hiện các động thái theo kỳ vọng của thị trường, khiến đà tăng mang tính tâm lý nhiều hơn là cơ bản. Về kỹ thuật, giá đang tiến sát vùng kháng cự mạnh, và nếu tăng thêm 10–15 cent/giạ, áp lực chốt lời có thể gia tăng, làm cho việc duy trì đà tăng trở nên khó khăn trong ngắn hạn.

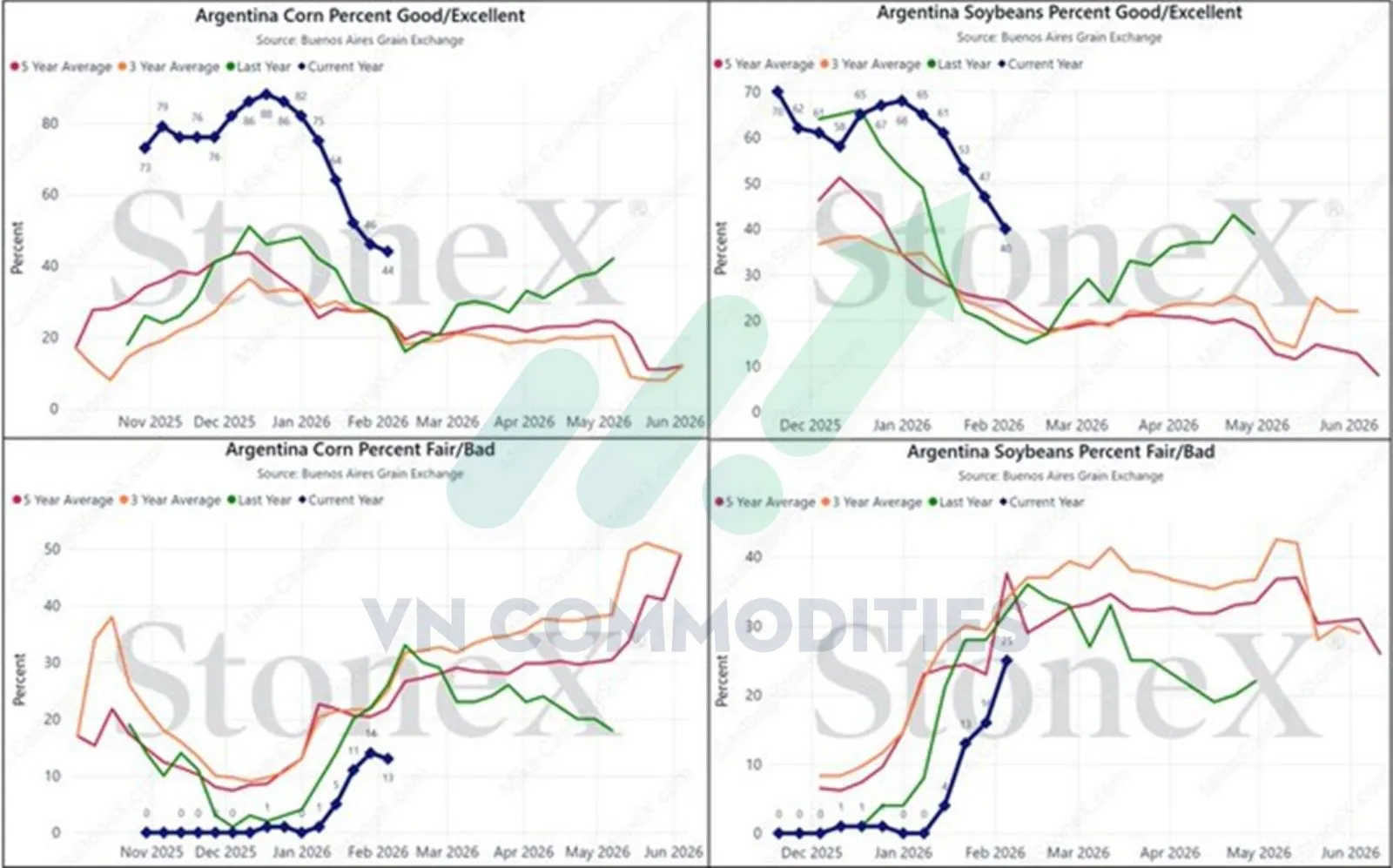

3. Điều kiện cây trồng ngô và đậu tương tại Argentina tiếp tục xấu đi thêm một tuần nữa do tình trạng khô hạn kéo dài. Đối với ngô, tỷ lệ diện tích được đánh giá tốt/xuất sắc giảm 2% so với tuần trước, trong khi nhóm trung bình/xấu giảm nhẹ 1%. Tuy nhiên, mức suy giảm rõ rệt hơn xuất hiện ở đậu tương, khi tỷ lệ tốt/xuất sắc lao dốc 7%, đồng thời nhóm trung bình/xấu tăng mạnh 9%, phản ánh áp lực thời tiết đang tác động tiêu cực đến sinh trưởng cây trồng. Mặc dù các vùng trồng phía Nam đã bắt đầu có mưa trở lại, lượng mưa này chưa đủ và phân bố không đồng đều, khiến nhiều khu vực vẫn trong tình trạng thiếu nước. Do đó, diễn biến thời tiết thực tế trong thời gian tới sẽ đóng vai trò then chốt, quyết định liệu chất lượng và năng suất vụ mùa Argentina có tiếp tục suy giảm hay không.

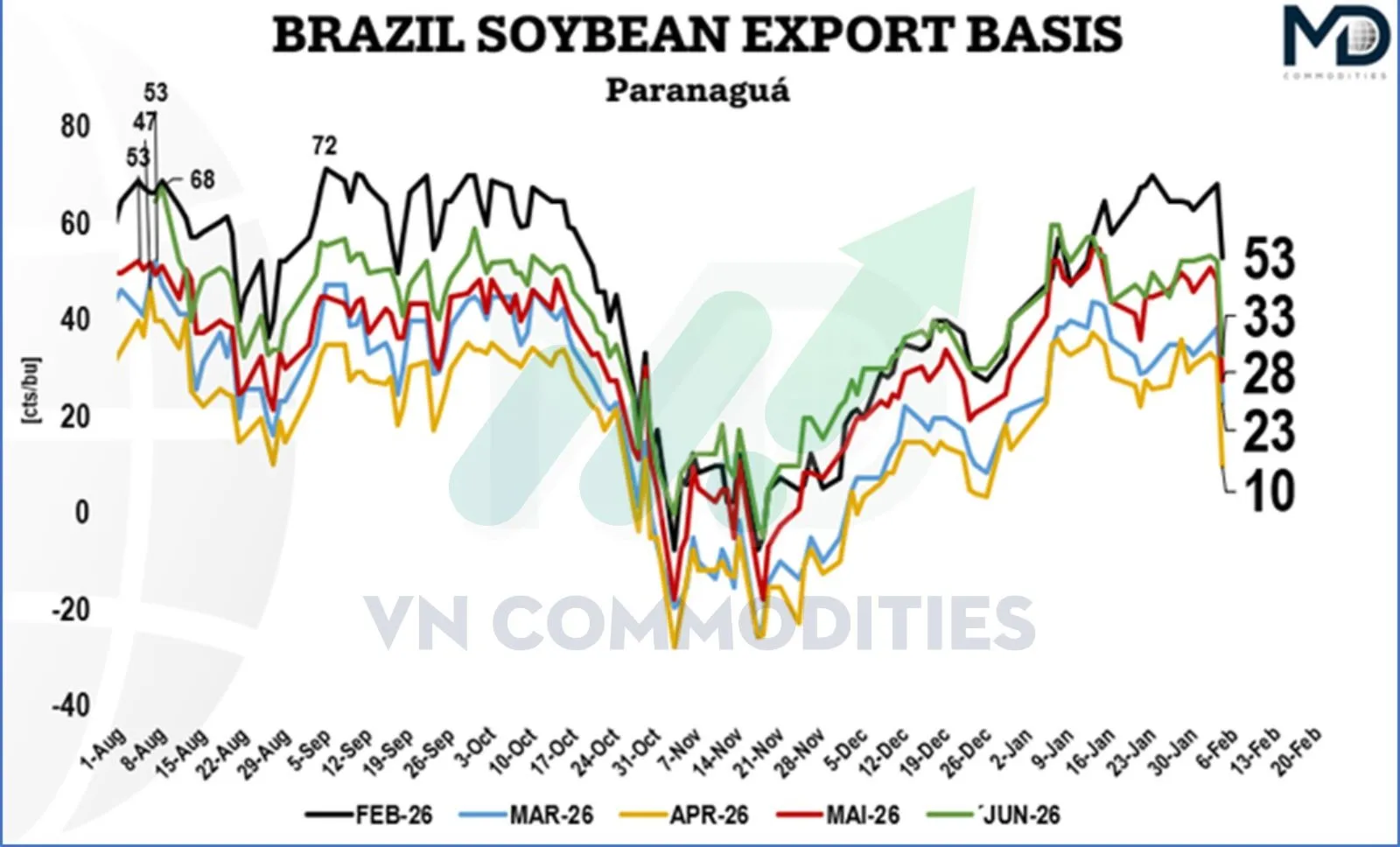

4. Diễn biến chênh lệch giữa giá giao ngay với giá hợp đồng tương lai xuất khẩu đậu tương Brazil cho thấy nhu cầu hàng thật vẫn mạnh. Dù giá đậu tương CBOT tăng, mức chênh lệch không yếu đi mà còn mạnh lên, phản ánh thị trường giao ngay đang hấp thụ tốt mức giá hiện tại. Điều này cho thấy đà tăng không chỉ do đầu cơ, mà có lực cầu thực sự hỗ trợ.

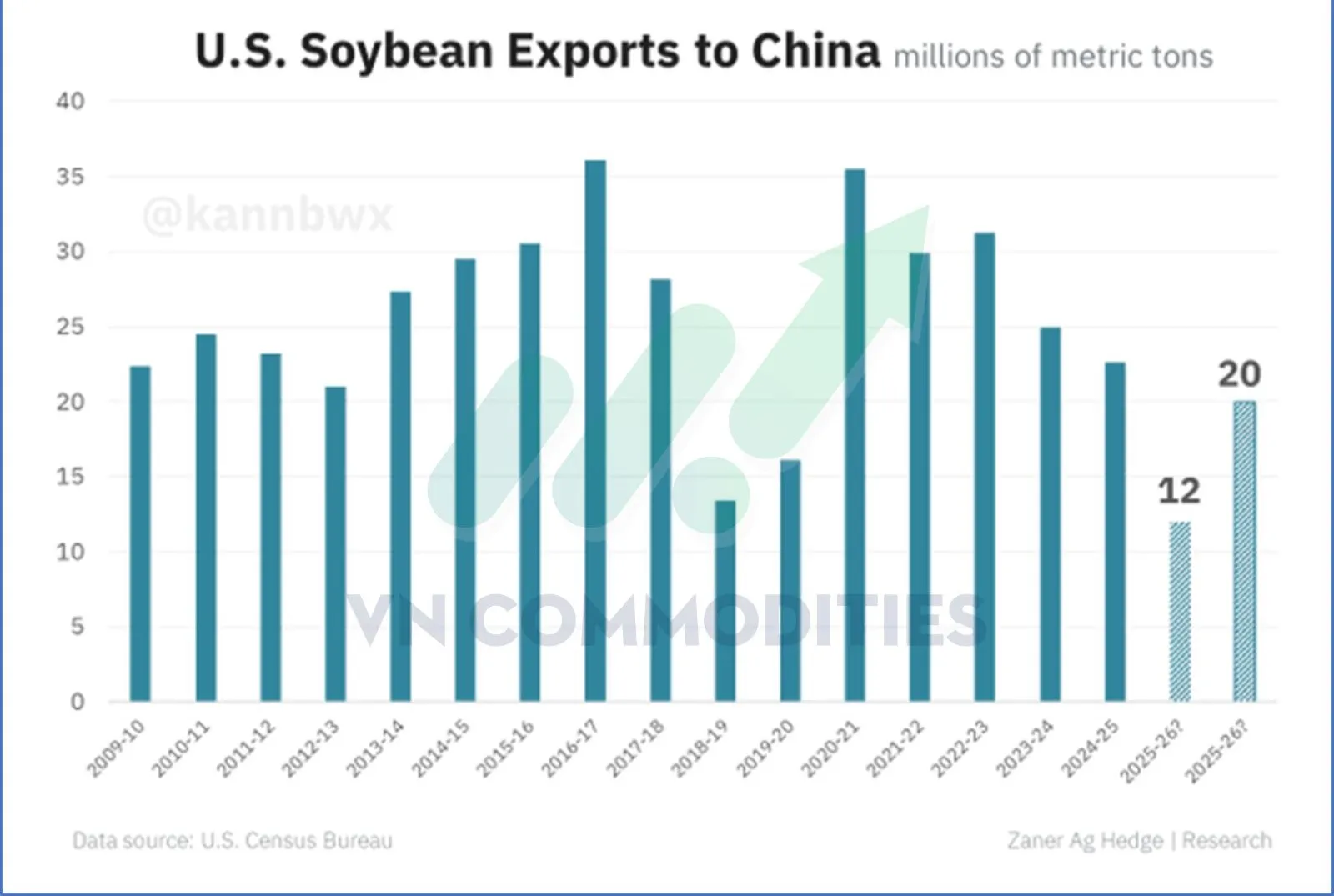

5. Ngay cả trong kịch bản lạc quan hơn, khi Mỹ xuất khẩu 20 triệu tấn đậu tương sang Trung Quốc trong niên vụ 2025/26 (so với kịch bản 12 triệu tấn), quy mô này vẫn thuộc mức thấp nhất trong gần 20 năm. Điều đáng lưu ý là khả năng thực thi sẽ rất khó khi Brazil đang vận hành chương trình xuất khẩu đầy đủ và cạnh tranh trực tiếp về giá và logistics. Vì vậy, kỳ vọng Trung Quốc tăng mạnh mua đậu tương Mỹ trong bối cảnh này là không thực tế, thị trường cần thận trọng với các đợt tăng giá thiếu nền tảng cơ bản.

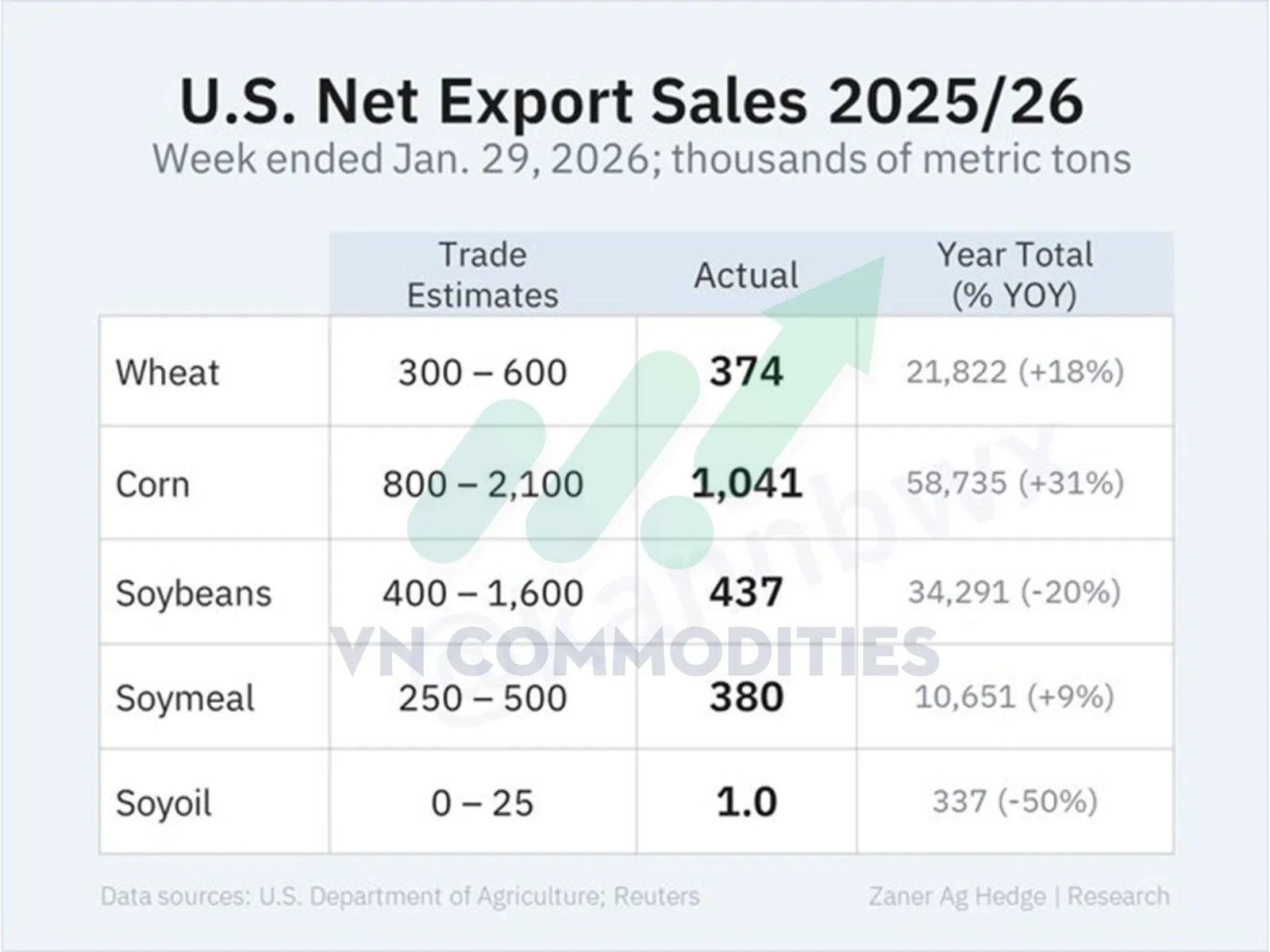

6. Doanh số xuất khẩu ròng của Mỹ trong tuần qua phù hợp với kỳ vọng thị trường, nhưng không tạo bất ngờ lớn. Đối với đậu tương, lượng mua ghi nhận cho Trung Quốc tăng lên 9,9 triệu tấn, cùng 3,1 triệu tấn thuộc nhóm điểm đến chưa xác định, cho thấy nhu cầu có cải thiện nhưng tổng lũy kế niên vụ vẫn thấp hơn cùng kỳ. Ở chiều tích cực, ngô ghi nhận doanh số cao hơn mức trung bình tuần. Khô đậu duy trì đà ổn định, trong khi dầu đậu tương tiếp tục yếu.

Nguyên liệu công nghiệp

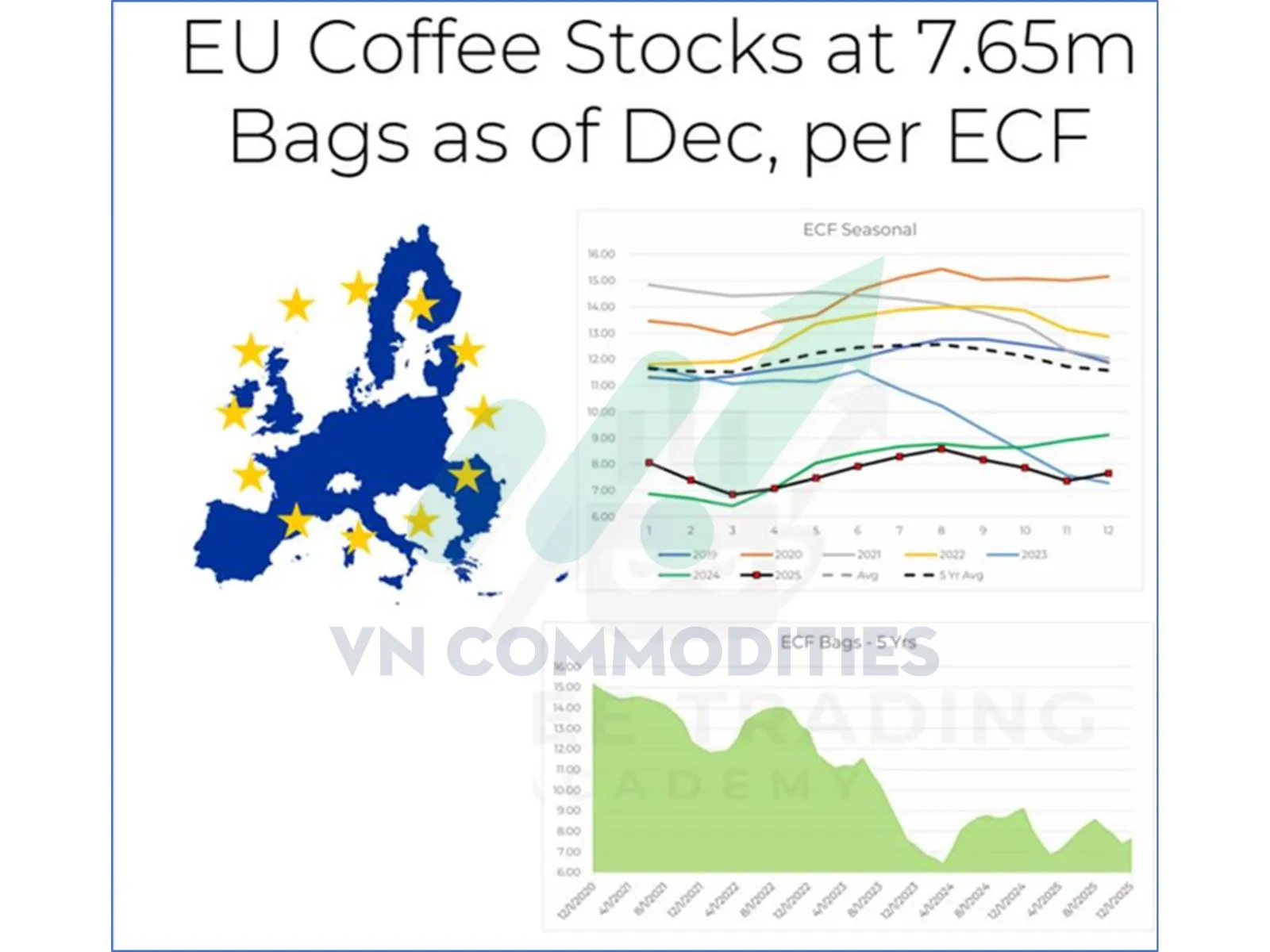

1. Tồn kho cà phê tại Liên minh châu Âu trong tháng 12 được ghi nhận ở mức 7,65 triệu bao. Mức tồn kho này thấp hơn 34,5% so với trung bình 5 năm, đồng thời giảm khoảng 1,3 triệu bao (tương đương gần 15%) so với cùng kỳ năm trước. Diễn biến sụt giảm này phù hợp với quy luật mùa vụ giai đoạn từ tháng 10 đến tháng 12, khi tồn kho thường giảm do nhu cầu tiêu thụ tăng. Tuy nhiên, mức giảm năm nay nhẹ hơn so với các năm điển hình, cho thấy áp lực thiếu hụt tồn kho tuy vẫn tồn tại nhưng chưa ở mức quá căng thẳng.

2. Giá cà phê đóng cửa với nến spinning top ngay tại vùng hỗ trợ, cho thấy đà giảm đang chậm lại sau nhịp giảm kéo dài. RSI ở vùng quá bán (~27) phản ánh áp lực bán suy yếu, mở ra khả năng xuất hiện nhịp hồi kỹ thuật ngắn hạn. Tuy nhiên, spinning top chỉ là tín hiệu do dự, chưa xác nhận đảo chiều. Phe mua cần phiên tăng xác nhận và đóng cửa vượt đỉnh phiên hiện tại để cải thiện xu hướng ngắn hạn. Dù có hồi, xu hướng chính vẫn là giảm; vì vậy, mọi nhịp tăng nên được coi là hồi ngược xu hướng cho đến khi giá chứng minh được sự đảo chiều rõ ràng.

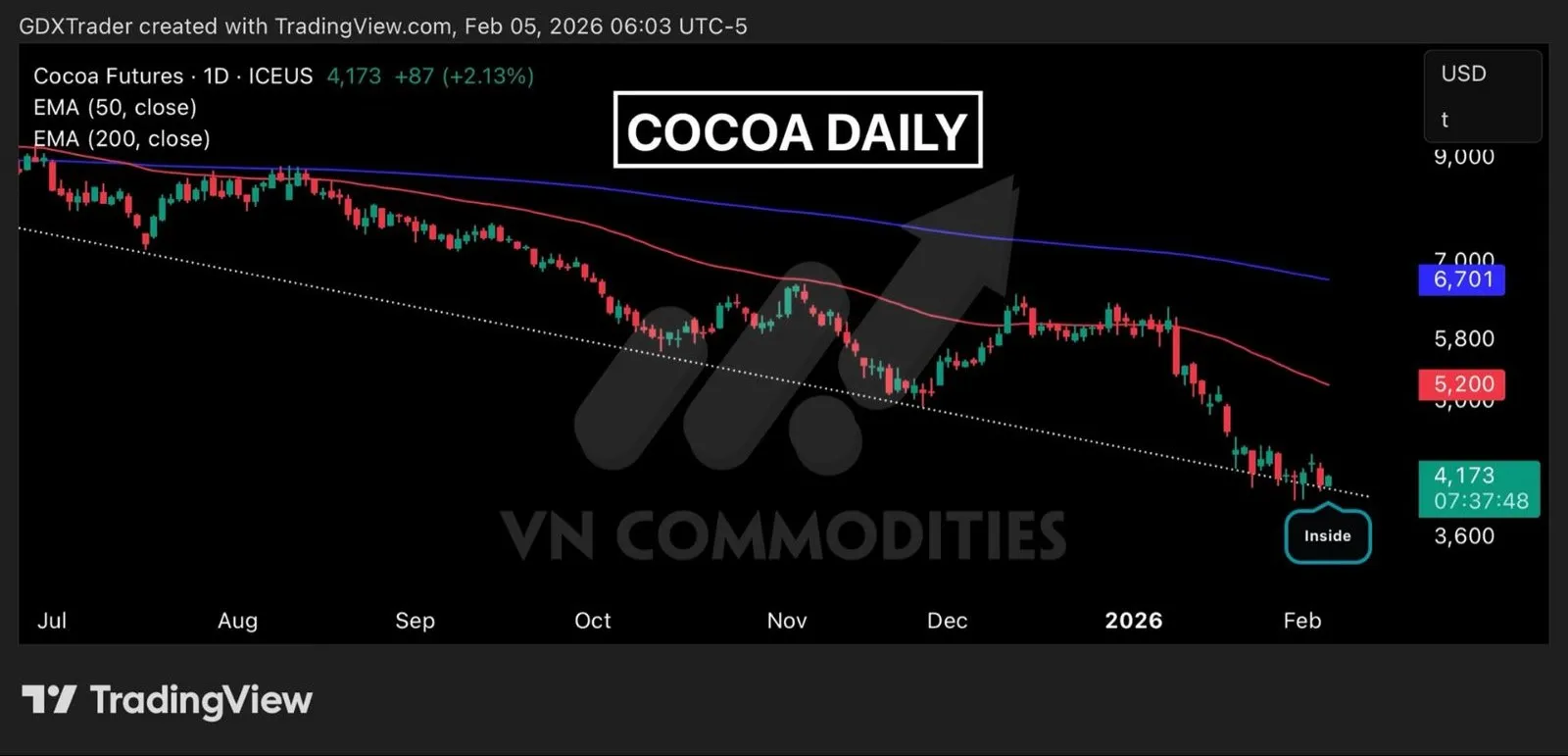

3. Giá ca cao đang phát ra tín hiệu kỹ thuật khá tích cực khi xuất hiện mô hình nến inside tăng giá ngay tại vùng hỗ trợ dốc xuống, khu vực thường thu hút lực mua nhằm bảo vệ rủi ro. Diễn biến này cho thấy áp lực bán đã chậm lại, phe bán dần mất đà, trong khi biến động thu hẹp tại một vùng giá quan trọng.

Các chỉ báo động lượng cũng đang chuyển biến theo hướng thuận lợi hơn: MACD bắt đầu cong lên và tiệm cận giao cắt tăng, còn RSI tiếp tục duy trì phân kỳ tăng, phản ánh động lượng giảm đang suy yếu dù giá vẫn đang kiểm định lại vùng hỗ trợ.

Nếu giá đóng cửa xác nhận được cây nến tín hiệu và sau đó có phiên tăng tiếp theo vượt lên trên đỉnh nến trước, thị trường có thể hình thành một đáy xoay ngắn hạn. Trong bối cảnh xu hướng chung vẫn là điều chỉnh, kịch bản này phù hợp với một nhịp hồi kỹ thuật, nhưng phe mua cần sớm chứng minh khả năng giành lại quyền kiểm soát xu hướng ngắn hạn để củng cố đà phục hồi.

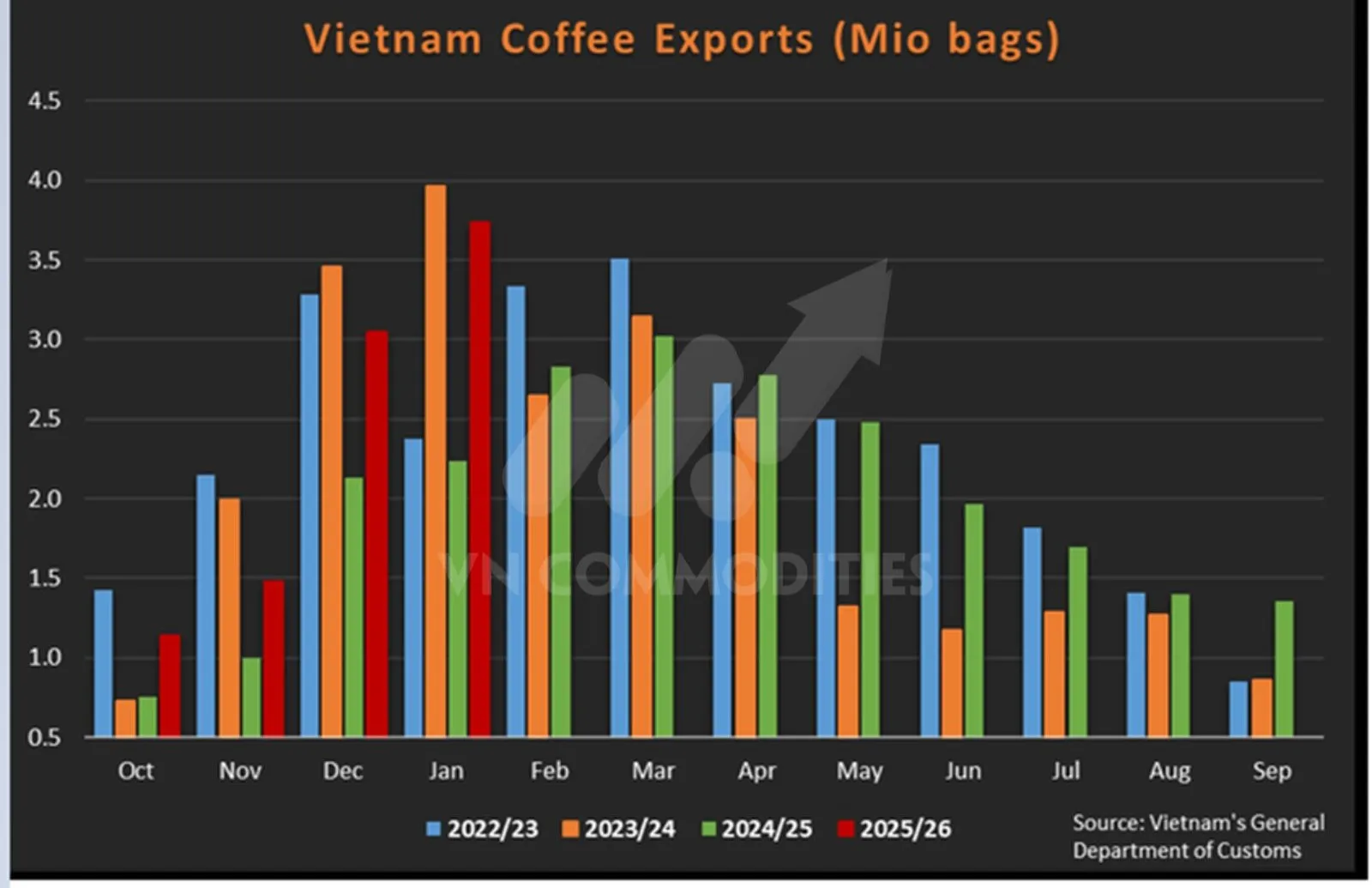

4. Xuất khẩu cà phê Việt Nam trong tháng 1 tăng mạnh, đạt 3,7 triệu bao, cao hơn 67% so với cùng kỳ năm trước và 23% so với tháng 12. Nhờ mức tăng này, tổng lượng xuất khẩu trong giai đoạn đầu niên vụ (từ tháng 10 đến tháng 1) đã lên 9,4 triệu bao, cao hơn 54% so với cùng kỳ niên vụ trước.

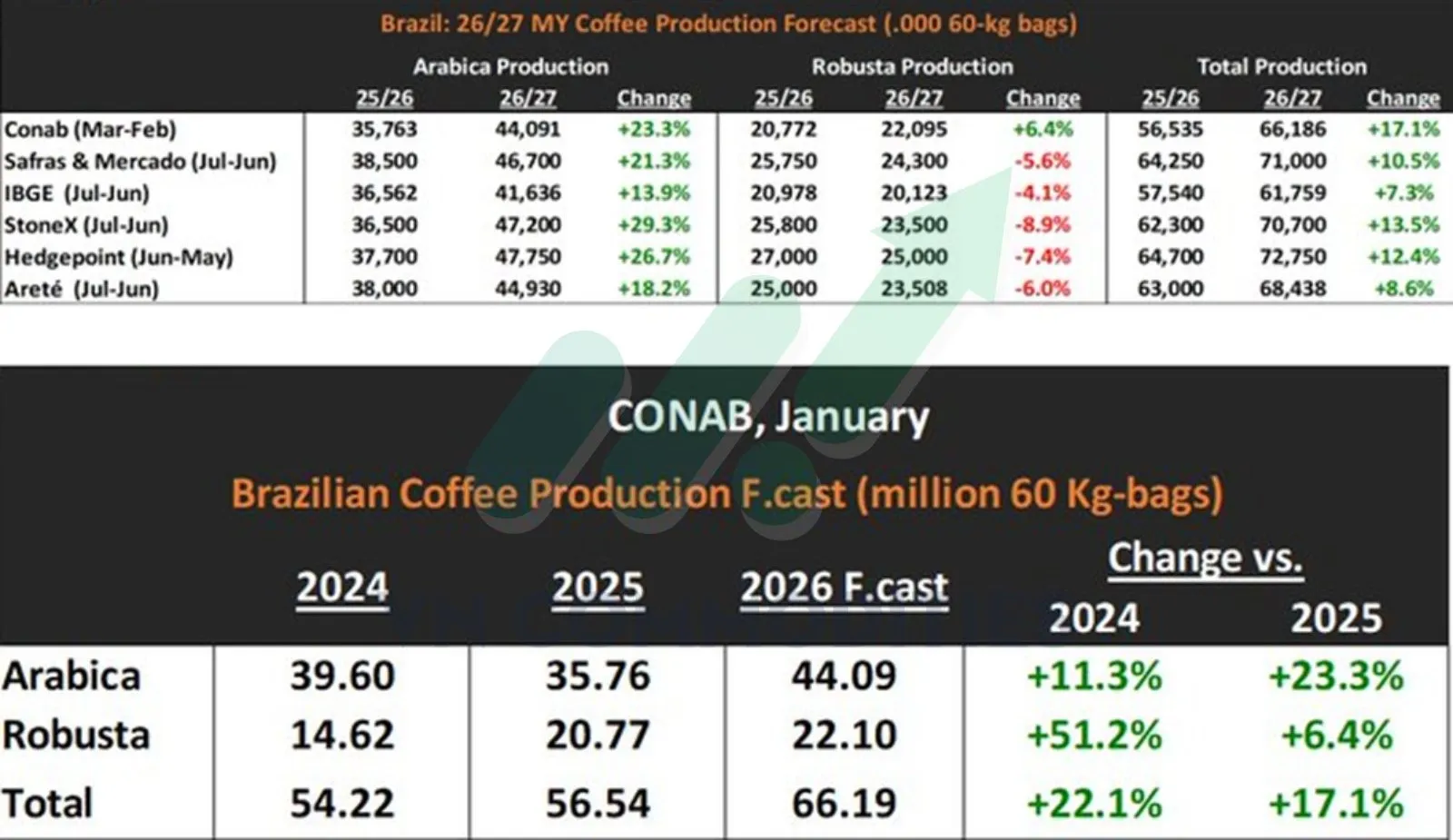

5. Dữ liệu mới nhất cho thấy sản lượng cà phê Brazil niên vụ 2026/27 được dự báo tăng mạnh, đặc biệt ở Arabica. Theo CONAB, Arabica có thể đạt khoảng 44,1 triệu bao, tăng hơn 23% so với 2025, nhờ chu kỳ sản xuất thuận lợi và điều kiện thời tiết cải thiện. Robusta cũng tăng nhưng chậm hơn, lên khoảng 22,1 triệu bao, chủ yếu nhờ mở rộng diện tích và năng suất ổn định. Tổng sản lượng cà phê Brazil dự kiến đạt khoảng 66,2 triệu bao, tăng 17–22% so với các niên vụ trước.

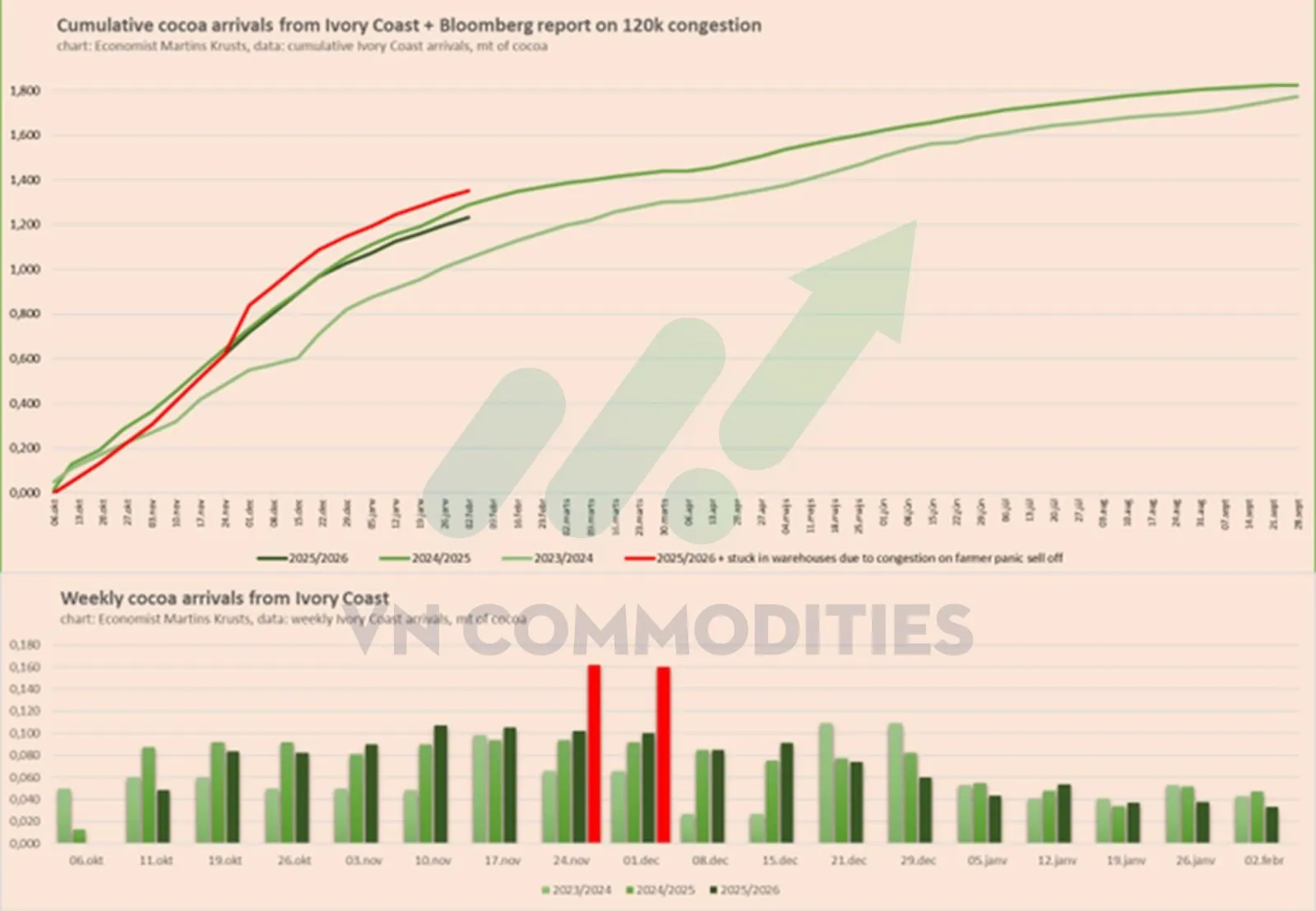

6. Thị trường ca cao Bờ Biển Ngà đang chịu tác động mạnh từ yếu tố thông tin và quản lý, chứ không chỉ thuần túy cung – cầu. Mặc dù lượng ca cao vẫn đang được đưa ra thị trường đều đặn, thể hiện qua số liệu hàng cập cảng ở mức cao, nhưng việc xuất hiện thông tin về tồn kho lớn khoảng 700.000 tấn đã khiến chính quyền can thiệp và kiểm soát chặt chẽ thông tin.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)