Mới đây ngày 02/02, Tổng thống Mỹ Donald Trump đã đưa ra một sáng kiến gây nhiều tranh luận đó là đưa ra kế hoạch xây dựng kho dự trữ khoáng sản chiến lược của Mỹ (Project Vault), đóng vai trò tương tự với Kho Dự trữ Dầu mỏ Chiến lược (SPR) trong lĩnh vực năng lượng. Nếu được triển khai đầy đủ, Project Vault có thể trở thành một bước ngoặt lớn đối với toàn bộ cấu trúc cung – cầu trên thị trường kim loại toàn cầu và làm thay đổi cách thị trường định giá các kim loại chiến lược trong dài hạn.

Project Vault là gì và vì sao được đề xuất?

Project Vault được thiết kế như một cơ chế dự trữ quốc gia đối với các khoáng sản quan trọng, bao gồm kim loại công nghiệp và kim loại công nghệ cao. Đây là những nguyên liệu then chốt hục vụ trong các lĩnh vực quốc phòng, năng lượng, hạ tầng và quá trình chuyển đổi công nghệ. Động lực cốt lõi của kế hoạch này đến từ hai yếu tố:

- Thứ nhất là bài học chuỗi cung ứng sau đại dịch và các xung đột địa chính trị. Mỹ ngày càng nhận ra mức độ phụ thuộc lớn vào nguồn cung kim loại từ bên ngoài, đặc biệt là Trung Quốc và một số quốc gia có rủi ro chính trị cao.

- Thứ hai là cạnh tranh chiến lược với Trung Quốc, quốc gia đang nắm vị thế chi phối trong nhiều chuỗi cung ứng kim loại quan trọng, từ khai thác, tinh luyện đến chế biến sâu.

Trong cách tiếp cận của Trump, Project Vault không chỉ là một công cụ kinh tế, mà còn là vũ khí địa chiến lược, nhằm đảm bảo rằng Mỹ không bị động trước các cú sốc nguồn cung trong tương lai.

Kim loại nào nằm trong danh sách trọng tâm của Project Vault?

Dù danh sách chính thức có thể thay đổi, thị trường nhìn chung kỳ vọng Project Vault sẽ tập trung vào ba nhóm kim loại chính.

Nhóm thứ nhất là kim loại chiến lược cho quốc phòng và công nghiệp nặng, bao gồm đồng, nhôm, nickel và một số kim loại nhóm bạch kim. Đồng được xem là “xương sống” của hạ tầng điện và quân sự; nickel là nguyên liệu không thể thiếu cho hợp kim và pin; trong khi bạch kim và palladium có vai trò quan trọng trong công nghệ xúc tác và thiết bị quân sự.

Nhóm thứ hai là kim loại phục vụ chuyển đổi năng lượng và công nghệ cao, nơi Trung Quốc đang chiếm ưu thế tuyệt đối. Dù không phải tất cả đều giao dịch rộng rãi trên các sàn hàng hóa truyền thống, việc Mỹ tham gia dự trữ có thể gián tiếp làm thay đổi cán cân cung – cầu toàn cầu.

Nhóm thứ ba, dù ít được nói đến hơn, là kim loại quý, đặc biệt là bạc. Với vai trò vừa là kim loại công nghiệp (năng lượng mặt trời, điện tử), vừa mang tính tiền tệ. Bạc có vị thế đặc biệt nếu Mỹ muốn xây dựng một kho dự trữ vừa mang tính kinh tế, vừa mang tính chiến lược.

Sự phụ thuộc của Mỹ vào đồng nhập khẩu và độ trễ cấu trúc của nguồn cung

Một điểm then chốt lý giải vì sao Project Vault được đặt lên bàn nghị sự là mức độ phụ thuộc ngày càng lớn của Mỹ vào đồng nhập khẩu. Trong nhiều năm qua, nhu cầu đồng nội địa tăng nhanh nhờ điện khí hóa, nâng cấp lưới điện, quốc phòng và các ngành công nghệ cao, trong khi sản lượng khai thác và tinh luyện trong nước không theo kịp. Khoảng trống cung này buộc Mỹ phải dựa nhiều hơn vào nhập khẩu từ Chile, Peru, Canada và một số nguồn có rủi ro địa chính trị. Về bản chất, đồng đã trở thành “điểm nghẽn chiến lược” trong bức tranh an ninh tài nguyên của Mỹ.

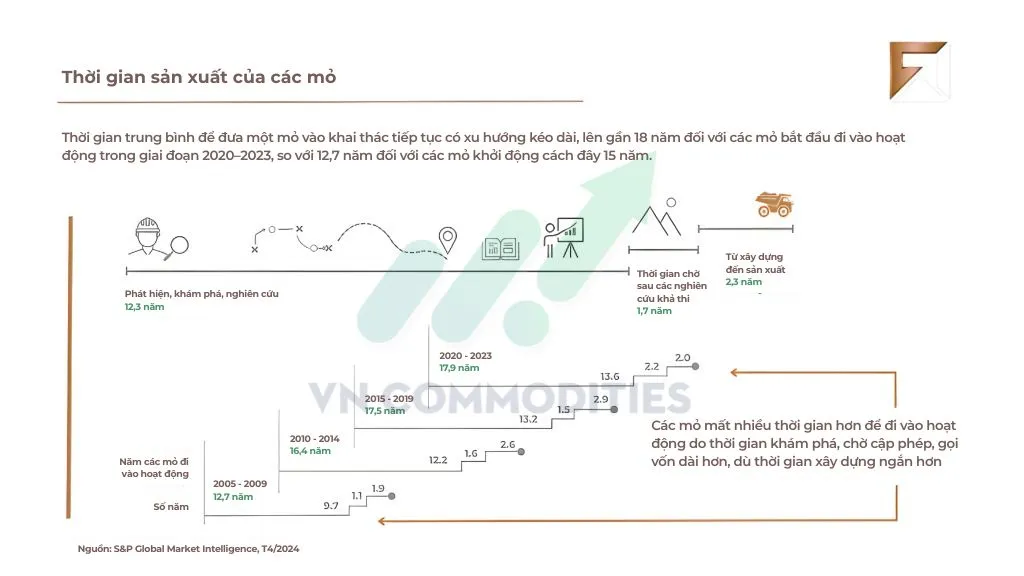

Vấn đề không chỉ nằm ở sự phụ thuộc nhập khẩu, mà còn ở độ trễ cực dài của nguồn cung mới. Từ khâu thăm dò, cấp phép, đánh giá môi trường cho đến xây dựng hạ tầng và vận hành thương mại, một mỏ đồng mới thường cần 10–15 năm, thậm chí lâu hơn. Tại Mỹ, các rào cản pháp lý và môi trường khiến tiến trình này còn kéo dài hơn mức trung bình toàn cầu. Điều đó có nghĩa là ngay cả khi giá đồng tăng mạnh và tín hiệu thị trường đủ hấp dẫn, nguồn cung cũng không thể phản ứng nhanh như nhiều nhà đầu tư kỳ vọng.

Chính độ trễ này khiến nước Mỹ gặp rủi ro lớn trong việc bảo đảm an ninh nguồn cung. Khi xảy ra cú sốc địa chính trị hoặc gián đoạn chuỗi cung ứng, Mỹ không thể “mở thêm mỏ” trong vài năm để bù đắp thiếu hụt. Trong bối cảnh đó, Project Vault được nhìn nhận như một giải pháp cho phép chính phủ tích lũy đồng và các kim loại chiến lược trong giai đoạn nguồn cung mới chưa thể hình thành, qua đó giảm tính dễ tổn thương của nền kinh tế trước những biến động dài hạn của thị trường kim loại.

Bạc - sự khan hiếm đến từ nguồn gốc khai thác

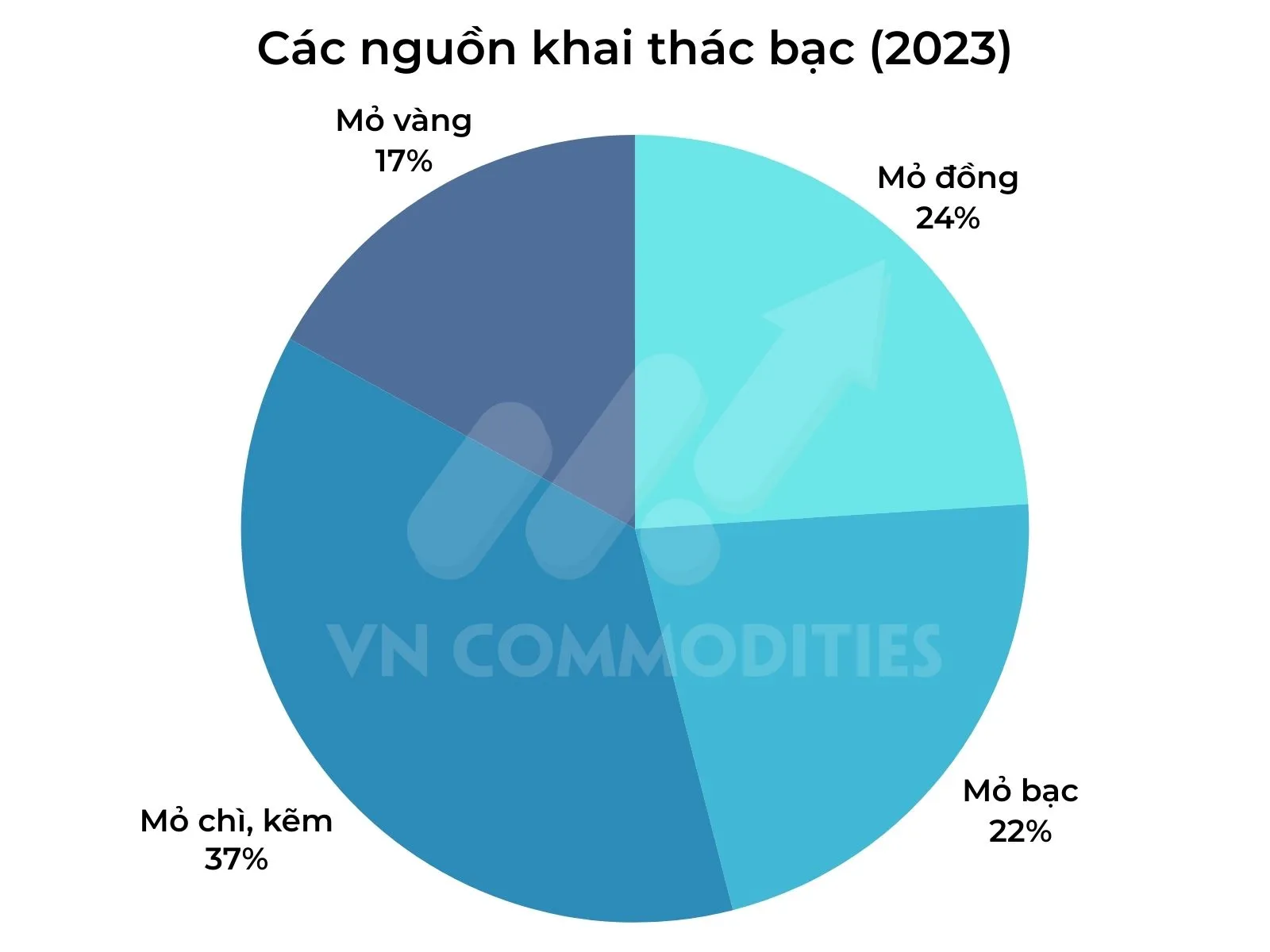

Trong trong danh sách khoáng sản chiến lược, bạc giữ một vị trí đặc biệt nhưng thường bị đánh giá thấp. Khác với vàng – vốn chủ yếu được khai thác như một kim loại chính, bạc phần lớn là sản phẩm phụ của quá trình khai thác các kim loại khác như đồng, chì, kẽm và vàng. Chính đặc điểm cấu trúc này khiến thị trường bạc vận hành theo một logic rất khác so với các kim loại mà giá có thể trực tiếp kích thích mở rộng nguồn cung.

Thực tế, giá bạc tăng không đồng nghĩa với việc nguồn cung bạc sẽ tăng tương ứng. Khi bạc chỉ chiếm một tỷ trọng nhỏ trong doanh thu của các mỏ đồng hoặc chì–kẽm, quyết định đầu tư, mở rộng hay đóng cửa mỏ gần như không phụ thuộc vào giá bạc, mà phụ thuộc vào giá kim loại chính. Ngay cả trong những giai đoạn bạc tăng giá mạnh, nếu giá đồng hoặc kẽm không đủ hấp dẫn, các dự án khai thác vẫn có thể bị trì hoãn.

Từ góc nhìn chiến lược, đặc điểm này khiến bạc trở thành một kim loại vừa quan trọng vừa mong manh về nguồn cung. Bạc đóng vai trò then chốt trong điện tử, năng lượng mặt trời, quốc phòng và nhiều công nghệ lưỡng dụng, nhưng Mỹ lại không có khả năng nhanh chóng “tăng sản lượng bạc” để đáp ứng nhu cầu khi xảy ra cú sốc. Đây chính là nền tảng khiến nhiều nhà phân tích cho rằng bạc không chỉ là kim loại công nghiệp, mà còn là điểm nghẽn chiến lược trong dài hạn.

Tác động của Project Vault lên thị trường kim loại

Nếu Project Vault được triển khai, tác động lớn nhất sẽ không nằm ở nhu cầu ngắn hạn, mà ở sự thay đổi cấu trúc cầu dài hạn.

Trước hết, việc chính phủ Mỹ trở thành người mua sẽ tạo ra một động lực nhu cầu mới. Khác với các quỹ đầu tư hay doanh nghiệp, cầu từ kho dự trữ quốc gia không nhạy cảm với giá trong ngắn hạn, mà ưu tiên an ninh nguồn cung. Điều này có xu hướng nâng mặt bằng giá dài hạn, đặc biệt với các kim loại có nguồn cung tăng chậm như đồng, bạc và nhóm bạch kim.

Thứ hai, Project Vault có thể làm gia tăng biến động ngắn hạn. Mỗi khi thị trường xuất hiện thông tin về việc Mỹ mua vào hay tạm dừng mua, giá kim loại có thể phản ứng mạnh, tương tự những gì từng xảy ra với dầu mỏ khi kho dự trữ SPR đi vào hoạt động.

Thứ ba, về dài hạn, kế hoạch này gửi đi một tín hiệu chính sách rất rõ khi kim loại không còn là hàng hóa thuần túy, mà là tài sản chiến lược. Khi kim loại được đặt vào cùng “không gian chính sách” với năng lượng và quốc phòng, thị trường buộc phải định giá lại rủi ro địa chính trị và an ninh nguồn cung.

Kết luận

Project Vault, nếu được triển khai đầy đủ, sẽ không đơn thuần là một chương trình dự trữ khoáng sản, mà là sự tái định nghĩa vai trò của kim loại trong chiến lược quốc gia của Mỹ. Đối với thị trường, điều này đồng nghĩa với việc kim loại – đặc biệt là đồng và bạc – có thể bước vào một chu kỳ mới, nơi giá cả không chỉ phản ánh cung cầu kinh tế, mà phản ánh các rủi ro địa chính trị và chính sách an ninh cấp quốc gia.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)