Kinh tế Mỹ tiếp tục cho thấy sức chống chịu dù còn nhiều bất ổn, khi dữ liệu việc làm vẫn ổn định và thị trường kỳ vọng Fed sẽ cắt giảm thêm lãi suất trong năm 2025. Tuy nhiên, lạm phát cao, căng thẳng địa chính trị và rủi ro rút thanh khoản toàn cầu vẫn là những yếu tố có thể chi phối triển vọng thị trường hàng hóa trong thời gian tới.

Tổng quan thị trường

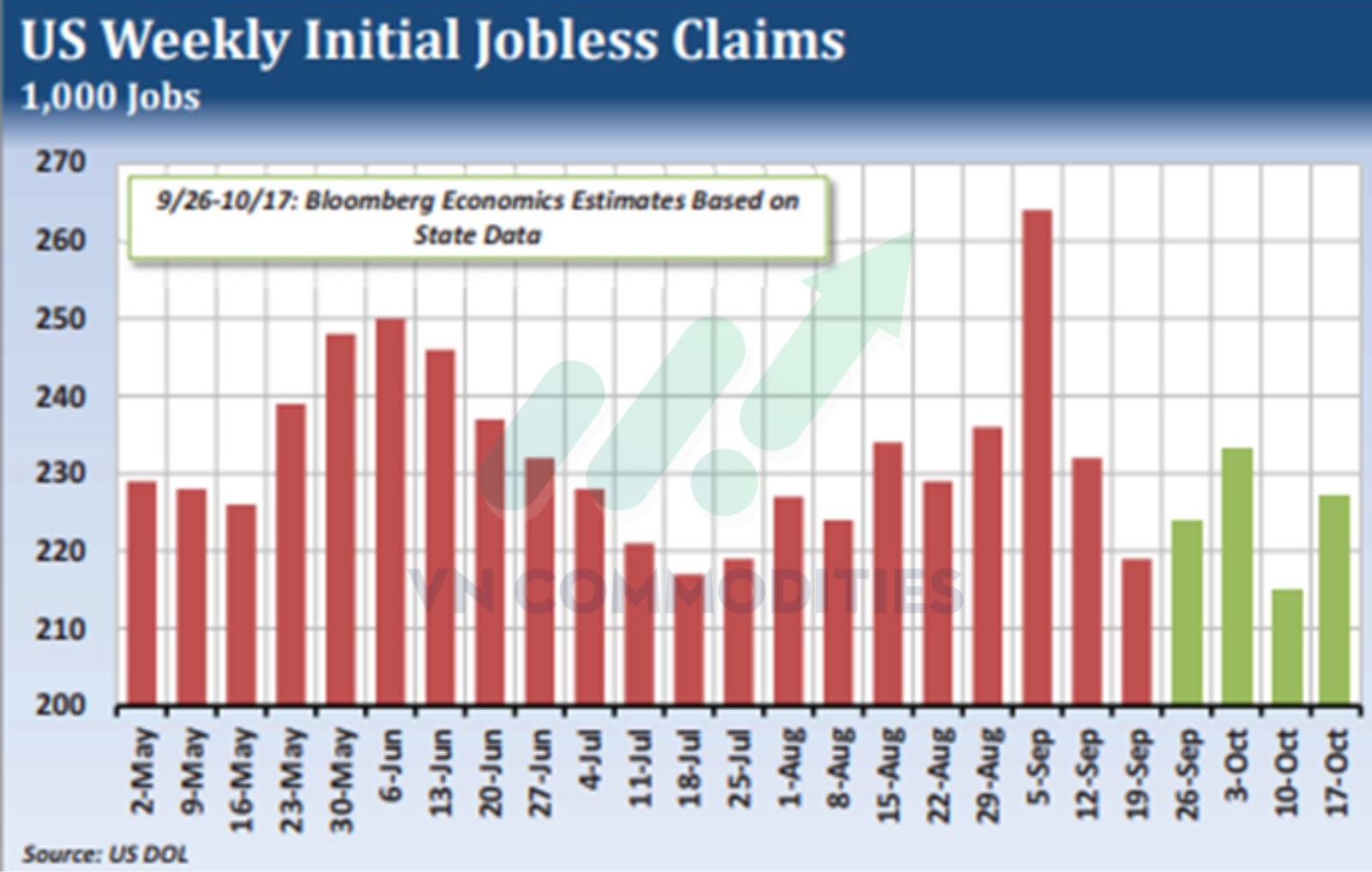

Sự bất ổn kinh tế của Mỹ vẫn tiếp diễn, nhưng có dấu hiệu cho thấy nền kinh tế vẫn đang trụ vững. Dựa trên dữ liệu trợ cấp thất nghiệp hàng tuần của các bang, các nhà phân tích ước tính con số khai báo thất nghiệp lần đầu trong tuần trước vào khoảng 227.000. Nếu con số này chính xác, thì số đơn trợ cấp thất nghiệp vẫn nằm trong phạm vi trung bình của năm 2025. Việc duy trì ổn định tương đối này giúp phần nào xoa dịu lo ngại về sự suy thoái kinh tế, nhất là khi số liệu việc làm phi nông nghiệp đã có xu hướng giảm kể từ báo cáo tháng 5.

Do đó, không có gì ngạc nhiên khi thị trường trái phiếu Kho bạc Mỹ đã phản ánh kỳ vọng sẽ có thêm hai lần cắt giảm lãi suất của Fed trong năm 2025. Theo công cụ CME FedWatch, hiện có 51,2% khả năng lãi suất quỹ liên bang sẽ nằm trong khoảng 3,25% – 3,50% sau cuộc họp ngày 28/1, so với mức hiện tại 4,00% – 4,25%.

Tuy nhiên, lạm phát vẫn chưa tiếp tục giảm. Báo cáo CPI tháng 9 cho thấy chỉ số giá tiêu dùng vẫn cao hơn mục tiêu của Fed. Cùng lúc đó, việc chính phủ Mỹ tiếp tục đóng cửa và đàm phán thương mại Mỹ - Trung bị đình trệ đã làm gia tăng tâm lý lo ngại của người tiêu dùng và nhà đầu tư, thúc đẩy dòng vốn trú ẩn an toàn chảy vào vàng và bạc.

Dù các đợt điều chỉnh giá mạnh đã khiến hai kim loại này giảm sâu từ mức đỉnh lịch sử, niềm tin của nhà đầu tư vào chứng khoán Mỹ vẫn được duy trì — và chính thị trường chứng khoán đã trở thành chỉ báo đáng tin cậy về triển vọng kinh tế sắp tới. Tuy nhiên, vẫn tồn tại một số rủi ro tiềm ẩn có thể gây xáo trộn thị trường, bao gồm:

-

Leo thang các cuộc tấn công bằng drone vào cơ sở năng lượng của Nga và Ukraine,

-

Gia tăng thuế quan và rào cản thương mại,

-

Và một rủi ro ít được chú ý hơn nhưng không kém phần nghiêm trọng: việc các ngân hàng trung ương tiếp tục thu hẹp bảng cân đối (rút thanh khoản), có thể khiến nền kinh tế toàn cầu đang chậm lại thiếu nguồn tiền cần thiết.

Ngoài ra, Tổng thống Trump đã đe dọa cắt giảm nghiêm trọng chi tiêu chính phủ và sa thải hàng loạt nhân viên liên bang, để mở lại chính phủ. Một động thái như vậy chắc chắn sẽ khiến thị trường chứng khoán sụt giảm mạnh, đồng thời gây áp lực lên nhiều thị trường hàng hóa vật chất.

Tóm lại, thị trường chứng khoán Mỹ vẫn đang tạm thời bỏ qua những rủi ro hiện tại, nhưng những vết nứt trong nền tảng của thị trường đã bắt đầu xuất hiện.

Quan điểm dự báo

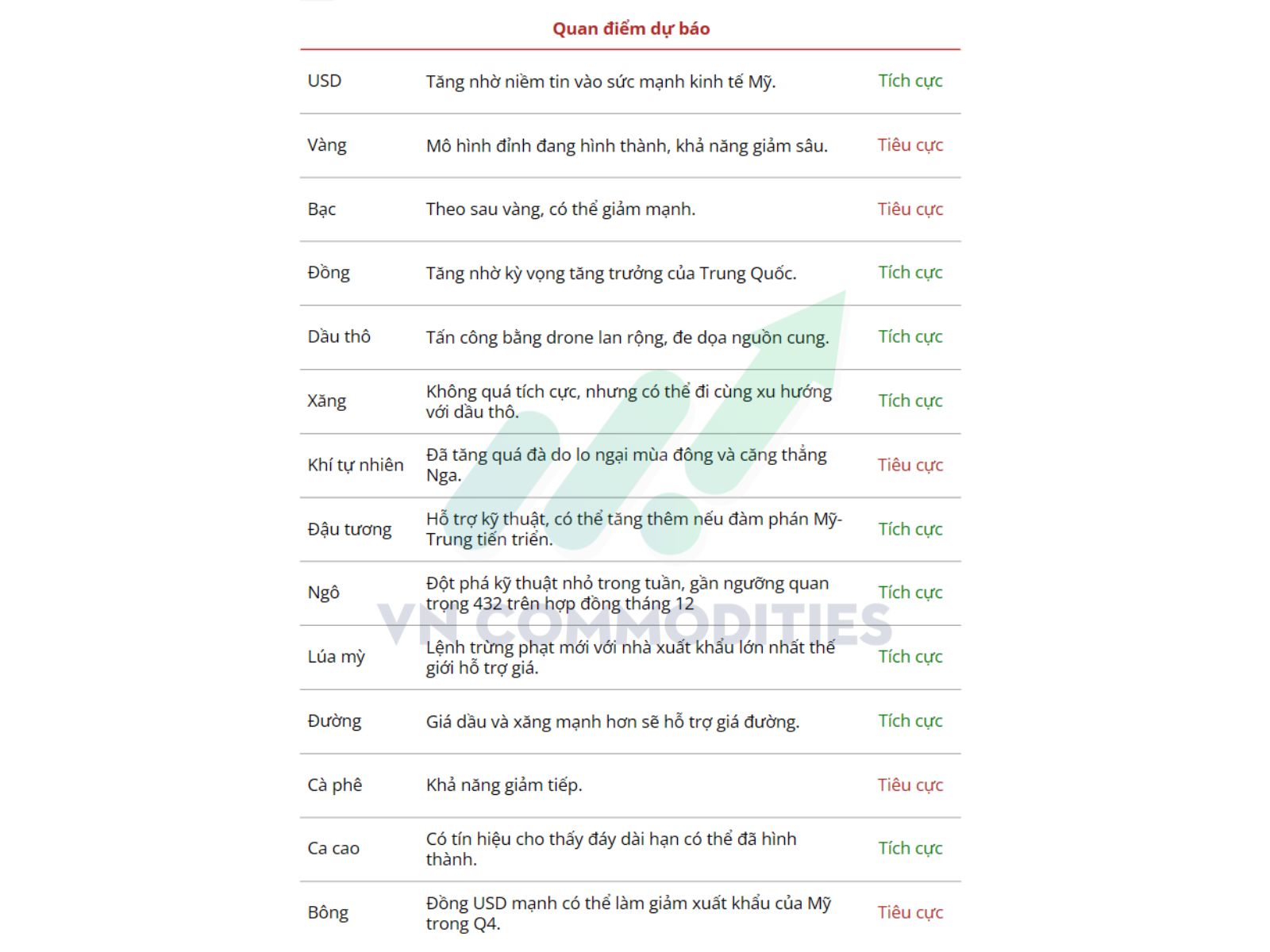

Giá đậu tương áp sát đỉnh 2025 có thể bứt phá nếu đàm phán với trung quốc suôn sẻ

Hợp đồng đậu tương tháng 1 đang tiến gần giới hạn trên của vùng giao dịch 985–1087 USSD/giạ cho năm 2025 và hiện nằm trên cả ba đường trung bình động quan trọng (50, 100 và 200 ngày).

Giai đoạn tích lũy kéo dài một năm có thể tạo kháng cự đáng kể tại rìa trên của vùng tích lũy, quanh 1080–1087. Tuy nhiên, nếu Trung Quốc đồng ý nối lại mua đậu tương Mỹ, một cú vượt 1087 sẽ để lại nền giá vững dưới thị trường, hướng tới mục tiêu kỹ thuật phía trên gần 1180 USD/giạ.

Khô đậu tương: Xu hướng chuyển sang tích cực

Tuần này, hợp đồng khô đậu tương kỳ hạn tháng 3 đã vượt đỉnh của tháng trước, xoay hướng xu thế sang tăng và xác nhận vùng đáy quan trọng hình thành hồi đầu tháng.

Khối lượng mở giảm do các vị thế bán của nhóm quỹ đầu cơ đang được tất toán, trong khi khối lượng giao dịch hằng ngày ở trên mức trung bình. Sau nhịp hồi đầu tiên từ vùng đáy hợp đồng đầu tháng này, các nhà phân tích khuyến nghị mua quyền chọn mua khi giá điều chỉnh trở lại khu vực 292,00 USD/tấn.

Ngô: Áp sát vùng phá cản

Trong bối cảnh bất định về thương mại và thuế quan leo thang trước cuộc đàm phán Mỹ–Trung tuần tới, đây là thời điểm phù hợp để rà soát các thiết lập kỹ thuật của nhóm ngũ cốc. Hợp đồng ngô tháng 3 tuần này đã lên đỉnh mới trong tháng và phá vỡ lên khỏi đường viền cổ (neckline) của mô hình vai–đầu–vai nhỏ tại 438. Mục tiêu tăng của cú phá vỡ là 452, trùng với đường trung bình động 200 ngày.

Ngoài ra, một mô hình vai–đầu–vai quy mô lớn hơn đã hình thành trong 3,5 tháng qua: vai trái tạo đáy giữa tháng 7, đầu tạo đáy giữa tháng 8, và vai phải tạo đáy trong tháng này. Đường viền cổ ở 450. Nếu đóng cửa trên 450, mục tiêu của mô hình vai–đầu–vai sẽ là 490, gần mức đỉnh năm 2025 là 490 thiết lập hồi tháng 2 năm nay. Nhà giao dịch có thể cân nhắc một vị thế quyền chọn mua rủi ro thấp để tận dụng khả năng bứt phá lên.

Giá cacao đang tín hiệu phục hồi?

Giá ca cao đã giảm 56%, xuống 7.300 USD/tấn cho hợp đồng giao gần nhất, kể từ mức kỷ lục tháng 12 năm ngoái đến mức thấp nhất trong 20 tháng vào thứ Hai tuần trước. Thị trường duy trì đà phục hồi khi hợp đồng giao tháng 3 tăng 849 USD (15,1%), từ mức thấp hôm thứ Hai lên mức cao hôm thứ Sáu. Dù khó sớm quay lại đỉnh cũ, thị trường phát tín hiệu rằng vùng đáy dài hạn có thể đã hình thành và giá có thể tiếp tục phục hồi.

Trong khi chính phủ Mỹ tạm thời đóng cửa làm gián đoạn việc công bố Báo cáo Vị thế Giao dịch của Các Nhà Đầu cơ, các nhà giao dịch ca cao cũng gặp khó do thiếu thông tin mới về cung - cầu. Tổ chức Ca cao Quốc tế (ICCO) chưa cập nhật số liệu sản xuất và nghiền ca cao niên vụ 2024/25 trong báo cáo quý tháng 5 và tháng 8. Trong bản cập nhật tháng 2, ICCO dự báo thặng dư nguồn cung toàn cầu 142.000 tấn, mức dư cung đầu tiên kể từ niên vụ 2021/22.

Niên vụ ca cao 2025/26 tại Tây Phi bắt đầu từ đầu tháng 10, với dấu hiệu sụt giảm sản lượng. Nhiều lô hàng bị từ chối do nấm mốc, hao hụt cao, trong khi lượng hàng cập cảng Bờ Biển Ngà giảm hơn 30% so với cùng kỳ. Liên minh châu Âu cũng rút ngắn thời gian trì hoãn thực thi luật chống phá rừng từ một năm xuống sáu tháng, có thể thắt chặt thêm nguồn cung ca cao ngắn hạn tại châu Âu.

Giá ca cao kỷ lục đã rõ ràng tác động tiêu cực đến nhu cầu, khi sản lượng nghiền tại châu Âu chỉ có một quý trong mười quý gần nhất cao hơn so với cùng kỳ năm trước. Trong khi đó, châu Á ghi nhận hai quý có sản lượng nghiền thấp nhất kể từ năm 2017, diễn ra trong quý II và quý III/2025. Tuy nhiên, khi giá hiện đã giảm hơn 50% so với cuối năm 2024, các nhà chế biến có thể đẩy mạnh thu mua nguyên liệu, hỗ trợ thị trường ngắn hạn.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)