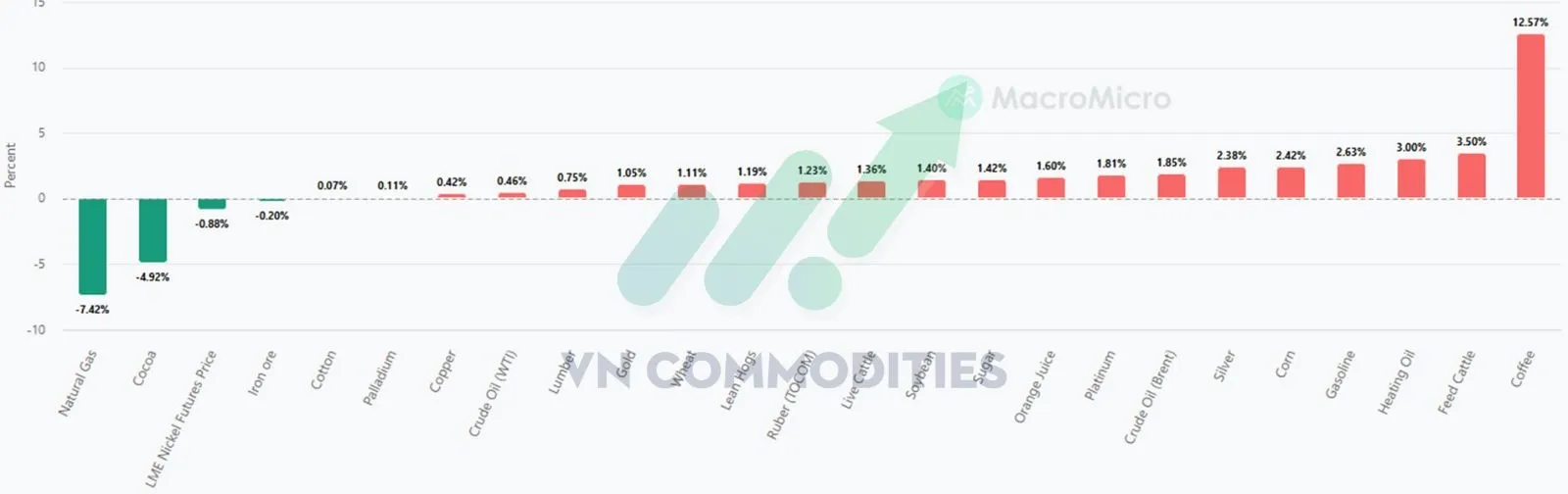

Thị trường hàng hóa

Gần đây, tâm lý lạc quan trên thị trường chứng khoán đã suy yếu. Nguyên nhân là do mùa báo cáo lợi nhuận sắp kết thúc, lo ngại Fed có thể không cắt lãi suất trong tháng tới, số liệu thất nghiệp tăng cao nhất từ cuối năm 2021, và cũng không có thêm tin tức tích cực nào về đàm phán thương mại.

Trước đó, thị trường gần như tin chắc Fed sẽ cắt lãi suất vào ngày 17/9 (xác suất gần 100% hồi đầu tháng 7, và vẫn ở mức 85% sau bài phát biểu của Chủ tịch Powell ở Jackson Hole). Nhưng ở thời điểm hiện tại, khi kinh tế Mỹ và toàn cầu cùng chậm lại, đồng USD nhiều khả năng sẽ mạnh lên trở lại. Điều này gây áp lực lên các thị trường đã tăng nóng như nông sản và vàng.

Hơn nữa, các thị trường toàn cầu gần đây đã tính đến khả năng kết thúc cuộc chiến ở Ukraine, điều này sớm dẫn đến nỗi lo dư thừa nguồn cung dầu thô nếu Mỹ và EU dỡ bỏ lệnh trừng phạt Nga để đổi lấy hòa bình.

Trong bối cảnh đó, thị trường sẽ rơi vào trạng thái đó là “tin xấu về kinh tế sẽ là tin tốt cho chứng khoán”. Do đó, tâm lý phần nào bi quan đối với cả chứng khoán và hàng hóa có thể sẽ tiếp diễn cho đến khi báo cáo việc làm tháng 8 của Mỹ được công bố vào ngày 5/9. Chúng ta cũng cần lưu ý rằng những thay đổi tiềm năng của Cục Thống kê Lao động Mỹ (BLS) đối với báo cáo việc làm hàng tháng có thể sẽ bị trì hoãn.

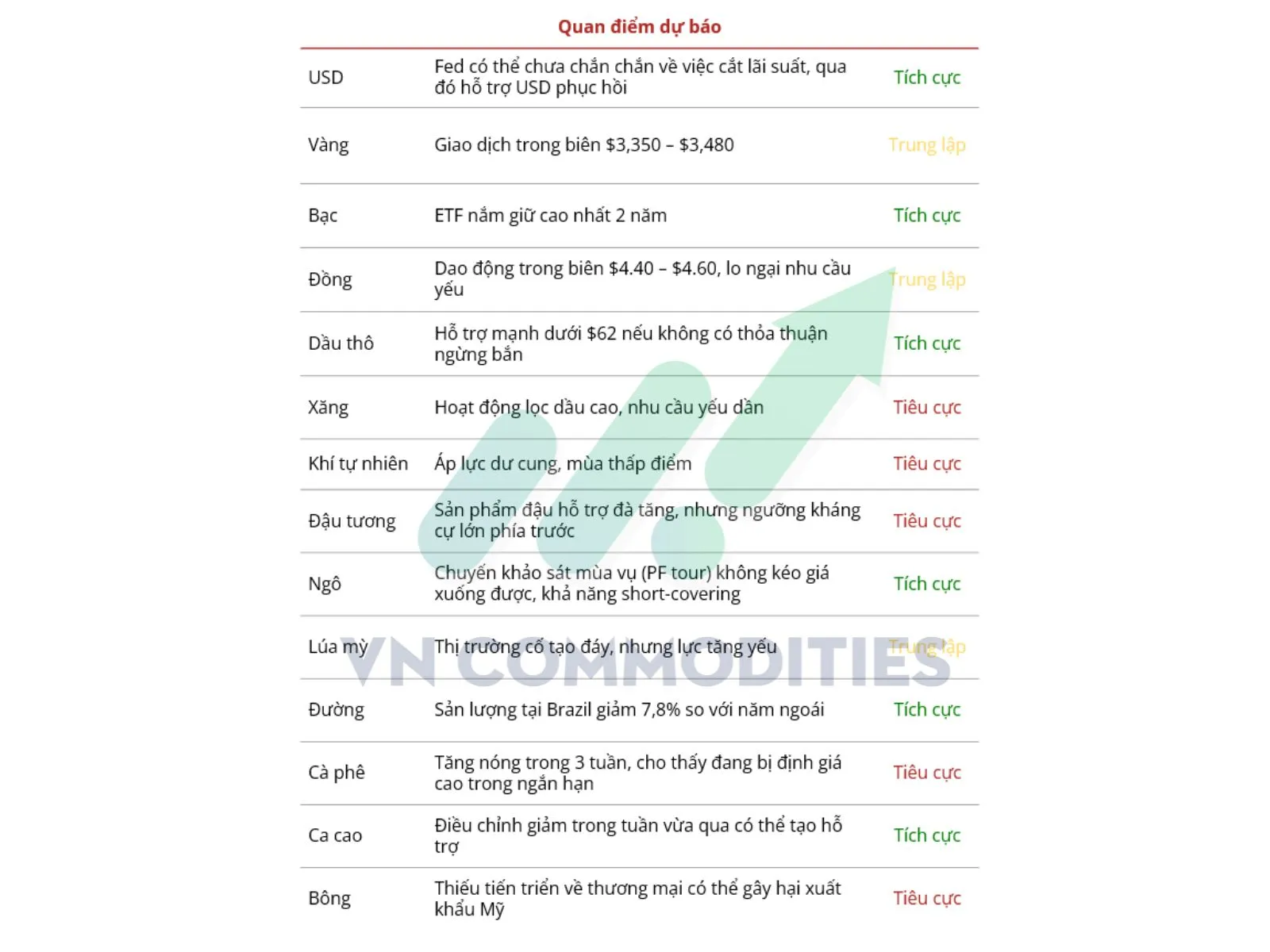

Quan điểm dự báo

Mua bạc khi có nhịp điều chỉnh cuối tháng

Với tâm lý kinh tế đang xấu đi, đồng USD nhiều khả năng sẽ mạnh lên sau đợt suy yếu hôm thứ Sáu. Do đó, hợp đồng bạc tháng 12 có thể điều chỉnh vào cuối tháng 8. Thêm vào đó, một số người mua vẫn còn thận trọng sau khi giá đồng giảm kỷ lục.

Với số liệu COT gần nhất, vị thế mua ròng nhóm phi thương mại và không báo cáo đạt 71.134 hợp đồng, còn quỹ đầu cơ mua ròng 30.621 hợp đồng – điều này cho thấy thị trường bạc vẫn tiềm ẩn lượng bán cắt lỗ khá lớn. Trong khi đó, vị thế mở giảm mạnh quanh vùng đỉnh tháng 8, cho thấy thị trường coi mức giá trên 39 USD là “đắt” trong ngắn hạn.

Ngược lại, hợp đồng bạc tháng 12 đã từ chối 5 lần phá vỡ giảm dưới đường trung bình 50 ngày và vị thế mở đang tăng trở lại, cho thấy mức nền hỗ trợ quanh 38 USD. Vùng 38 USD được coi là vùng giá trị vững chắc, bởi bạc tháng 12 đã dao động quanh mốc này gần 3 tháng. Ngoài ra, tín hiệu kỹ thuật tích cực cũng xuất hiện cùng với lượng nắm giữ ETF tăng trở lại, đạt mức cao nhất kể từ tháng 6/2022 (~900 triệu ounce)

Tuy nhiên, trong bối cảnh các yếu tố cơ bản vẫn còn tiêu cực và kỳ vọng Fed ôn hòa vẫn chưa xuất hiện, các NĐT nên chờ cơ hội mua vào khi giá rơi xuống dưới ngưỡng hỗ trợ quanh 37,50 USD.

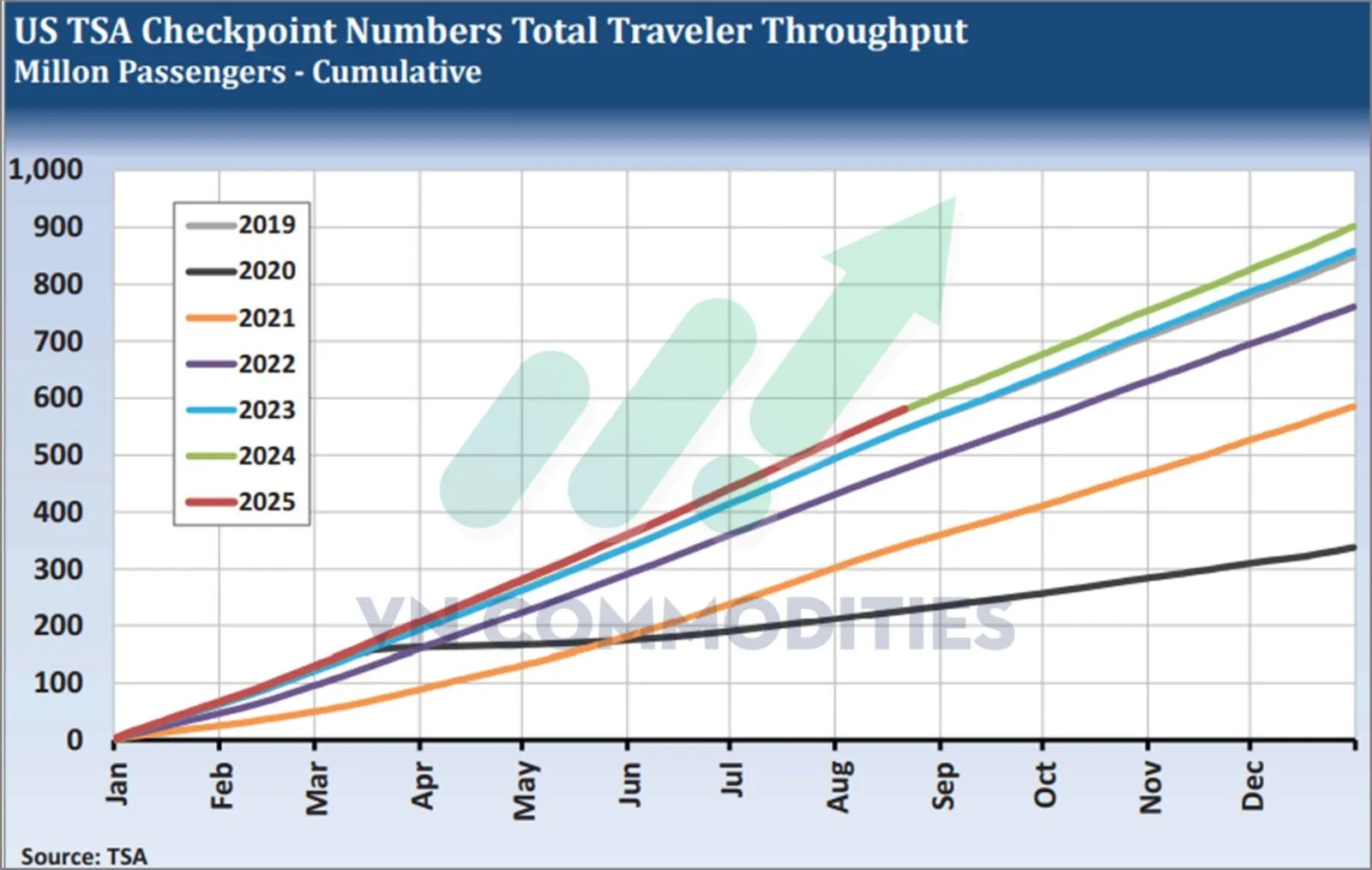

Lượng khách đi máy bay mùa hè tại Mỹ gần bằng năm ngoái

Từ ngày thứ Sáu trước kỳ nghỉ Lễ Tưởng niệm (23/5) đến ngày 22/8, Cơ quan An ninh Vận tải Mỹ (TSA) ghi nhận 242,416 triệu lượt hành khách. Con số này chỉ thấp hơn chút so với cùng kỳ năm ngoái (242,647 triệu), nhưng cao hơn nhiều so với năm 2023 (228,921 triệu) và năm 2019 (227,700 triệu).

Lượng khách đi máy bay vẫn giữ ổn định, tiếp tục xu hướng phục hồi dài hạn từ sau COVID. Với kỳ vọng Fed sẽ cắt giảm lãi suất nhiều lần vào cuối năm nay, tâm lý tiêu dùng có thể cải thiện. Có thể đã quá muộn để kỳ vọng vào sự bùng nổ du lịch mùa hè, nhưng hoạt động đi lại dự kiến sẽ tăng trong quý 4, giúp tổng lượng khách năm 2025 có thể đạt mức cao nhất kể từ sau COVID.

Ngoài ra, nhu cầu nhiên liệu máy bay (jet fuel) cũng tăng rõ rệt khi 2 trong 10 tuần gần nhất ghi nhận mức tiêu thụ trên 2 triệu thùng/ngày – kỷ lục hiếm thấy. Trung bình 4 tuần, nhu cầu nhiên liệu máy bay đã vượt 1,8 triệu thùng/ngày lần đầu tiên kể từ 2019. Điều này không chỉ hỗ trợ nhu cầu các sản phẩm chưng cất và giá dầu, mà còn được xem như một chỉ báo cho thấy kinh tế Mỹ đang cải thiện.

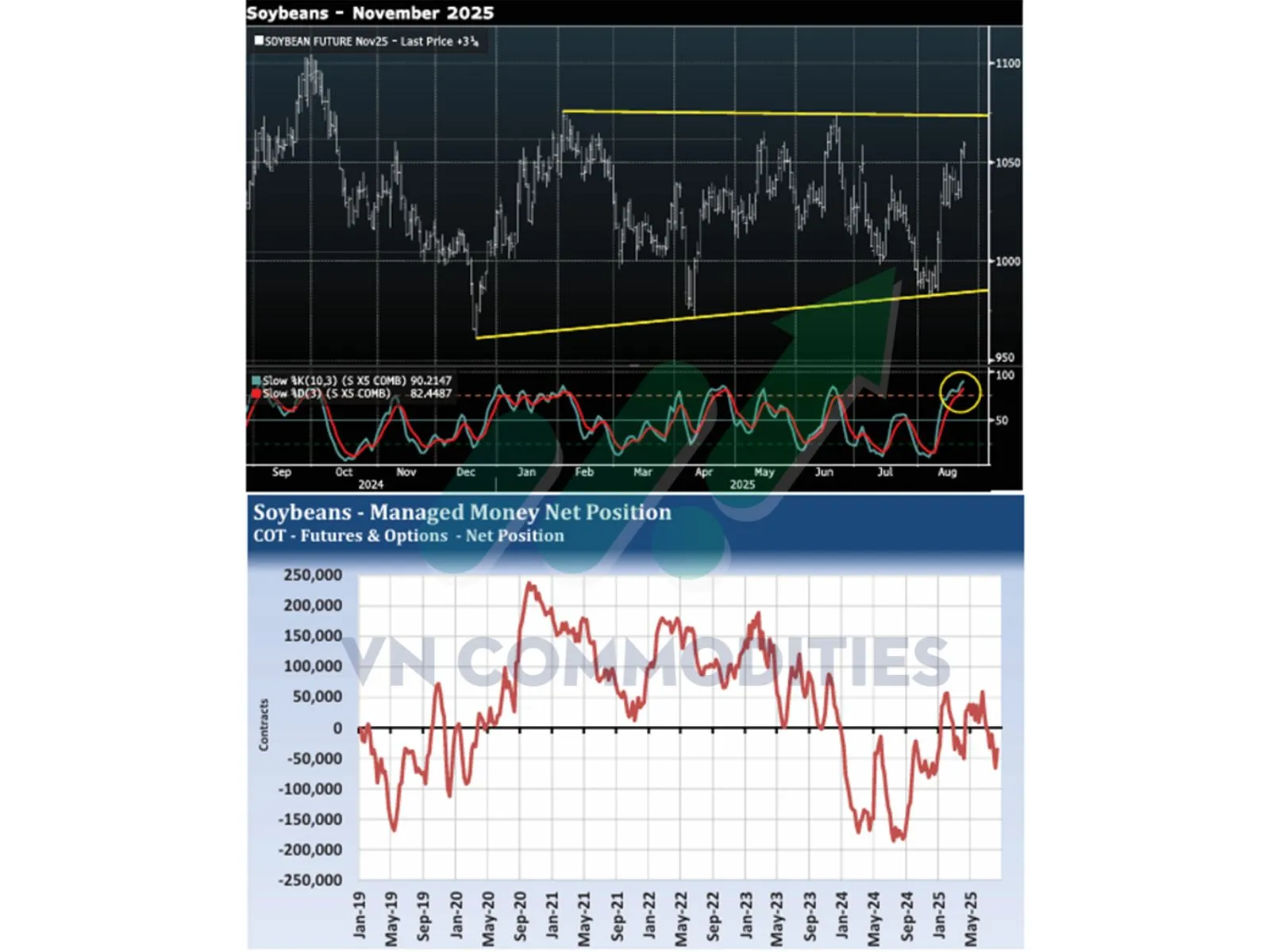

Đà phục hồi của đậu tương đối mặt với ngưỡng kháng cự quan trọng khi các tín hiệu nhu cầu phân hóa

Hợp đồng đậu tương tháng 11 đã ghi nhận đà phục hồi mạnh, tăng từ mức thấp 981 đầu tháng 8 lên 1.060, nhờ lực đóng trạng thái bán khống và diễn biến tích cực trên thị trường sản phẩm từ đậu tương. Tuy nhiên, giá đang tiến sát ngưỡng kháng cự quan trọng tại 1.074 mức đỉnh tháng 6, có thể hạn chế đà tăng tiếp theo.

Nhu cầu ngoài Trung Quốc duy trì ổn định với lượng xuất khẩu đều đặn sang các thị trường thay thế, góp phần thắt chặt cán cân cung cầu cho vụ cũ. Dù vậy, việc thiếu vắng đơn hàng mới từ Trung Quốc cho vụ đậu tương 2025 vẫn là yếu tố cản trở lớn. Nếu không có sự gia tăng mua hàng từ Trung Quốc, thị trường sẽ khó duy trì động lực khi giá tiệm cận hoặc vượt mức cao mùa hè.

Trong nhóm sản phẩm, khô đậu dẫn dắt xu hướng tăng nhờ nguồn cung giao ngay hạn chế bởi bảo trì theo mùa và gián đoạn logistics. Điều này thúc đẩy hoạt động đóng bán khống mạnh từ các quỹ đầu cơ, đưa giá khô đậu lên mức cao nhất nhiều tuần. Trong khi đó, dầu đậu cũng bật tăng trở lại nhờ kỳ vọng vào quyết định miễn trừ một phần nghĩa vụ pha trộn nhiên liệu (SRE) của EPA, có thể hỗ trợ nhu cầu tiêu thụ nội địa cho sản xuất diesel tái tạo.

Kết quả khảo sát mùa vụ của Pro Farmer xác nhận số lượng quả đậu trên cây đạt mức kỷ lục tại các bang sản xuất đậu tương chủ chốt. Tuy nhiên, các chuyên gia đồng ruộng cũng ghi nhận áp lực từ dịch bệnh có thể đe dọa năng suất nếu thời tiết cuối vụ trở nên bất lợi. Do mùa vụ năm nay vẫn cần điều kiện thuận lợi để hoàn tất, thị trường sẽ tiếp tục nhạy cảm với các diễn biến liên quan đến thời tiết và dịch bệnh trong vài tuần tới.

Về mặt kỹ thuật, nhịp phục hồi hiện tại đã giúp thị trường thoát khỏi trạng thái quá bán, trong khi chỉ báo dao động ngẫu nhiên (stochastics) lại cho tín hiệu quá mua, hàm ý rằng đà tăng có thể đã đi quá xa. Nếu không có động lực rõ ràng từ nhu cầu, đặc biệt là từ Trung Quốc, thị trường có nguy cơ chững lại tại vùng kháng cự.

Đối với giới giao dịch, ngưỡng 1.074 USD trên hợp đồng đậu tương tháng 11 sẽ mang tính quyết định. Nếu không thể bứt phá, giá có thể điều chỉnh trở lại khu vực hỗ trợ 1.030–1.020. Do đó, ưu tiên chiến lược hiện tại là xem xét vị thế bán khi giá kiểm định vùng kháng cự này.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)