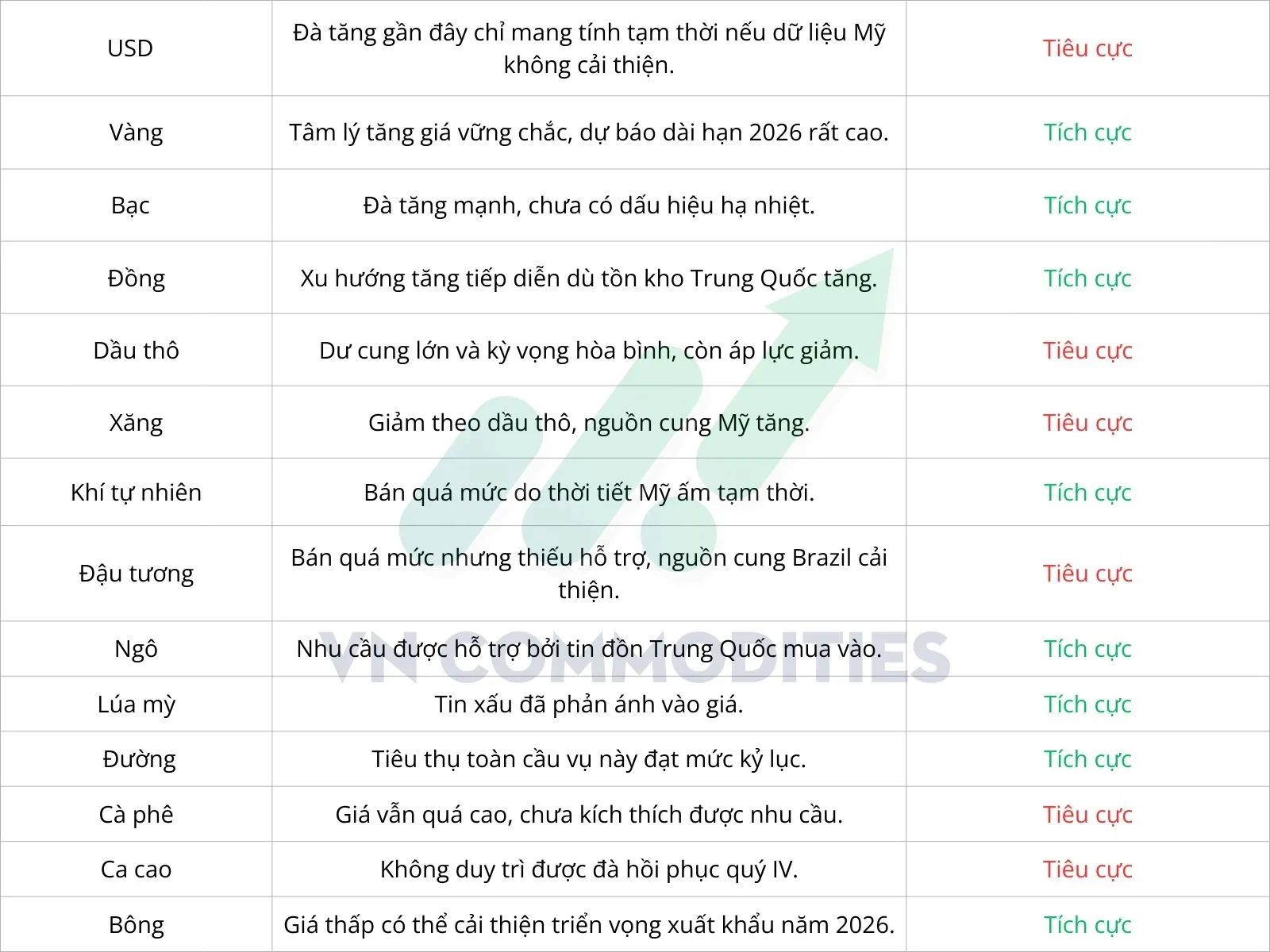

Thị trường hàng hóa tuần 22–26/12 chịu tác động đan xen từ kỳ vọng chính sách Fed, bất định địa chính trị và yếu tố mùa vụ, với điểm nhấn ở lúa mì KC, tồn kho dầu Cushing và tín hiệu tạo đáy của giá đường.

Thị trường hàng hóa

Bên cạnh sôi động của thị trường vào giai đoạn cuối năm, triển vọng kinh tế Mỹ vẫn thiếu sự đồng thuận, trong khi xác suất Fed cắt giảm lãi suất vào ngày 28/1 chỉ khoảng 26%. Mỹ cũng đối mặt với các mốc thời hạn căng thẳng liên quan đến trợ cấp bảo hiểm y tế, cùng những thay đổi trong triển vọng hòa bình Nga - Ukraine.

Dù vậy, người tiêu dùng hưởng lợi khi giá năng lượng tiếp tục giảm, một số dữ liệu như doanh số bán lẻ vẫn tích cực, và Washington đã phần nào nhận thức được lo ngại của công chúng về chi phí chăm sóc y tế. Mặc dù Đảng Cộng hòa nhiều lần tìm cách “cải tổ” hệ thống chăm sóc sức khỏe Mỹ nhưng chưa thành công. Tuy nhiên, khả năng gia tăng các biện pháp hỗ trợ tạm thời từ chính phủ Mỹ đang được ghi nhận, đặc biệt khi gian lận quy mô lớn bị phát hiện tại các chương trình liên bang và cấp bang, cho thấy dư địa tái phân bổ nguồn lực nhằm xử lý cuộc khủng hoảng y tế.

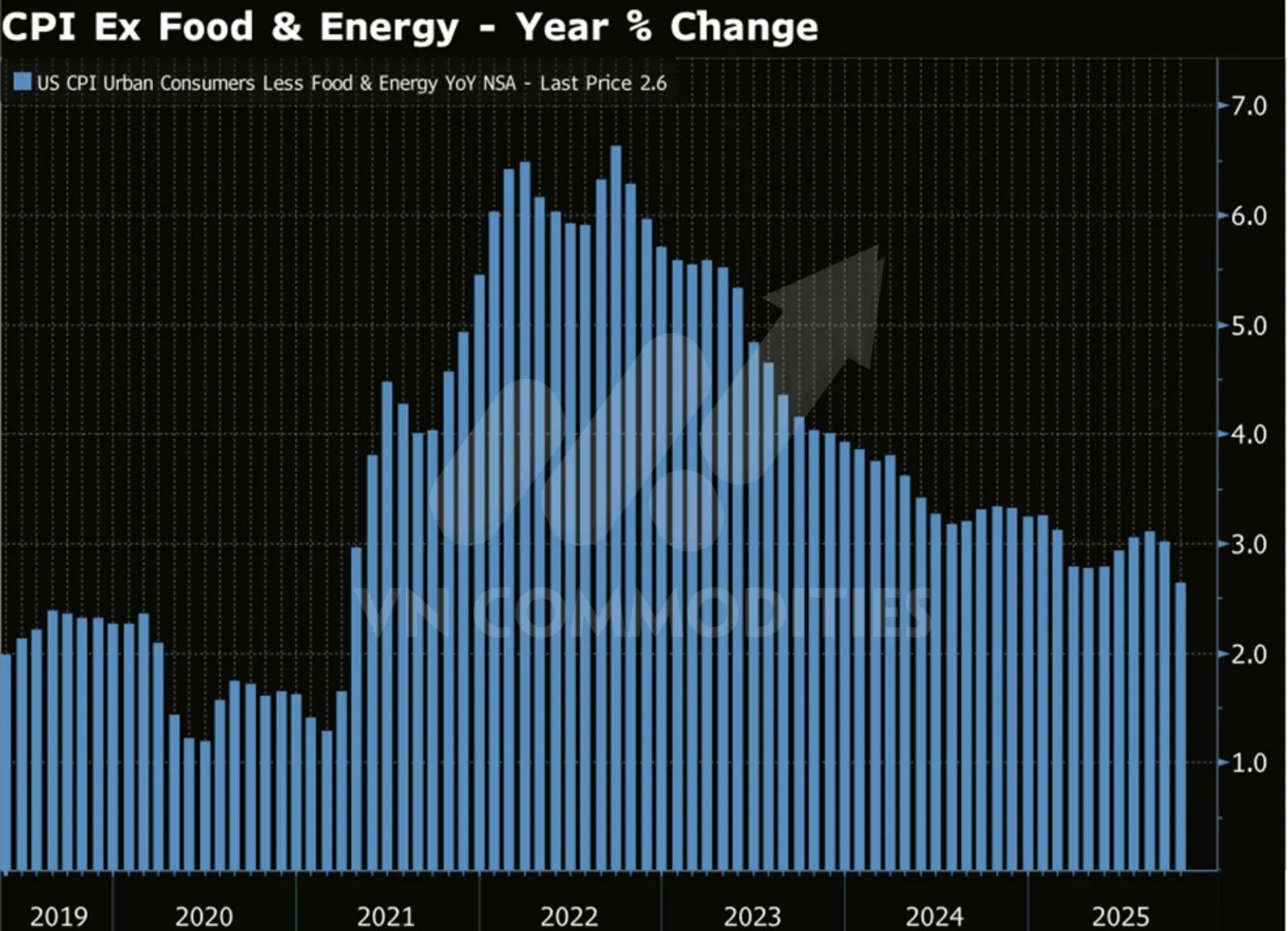

Ngược lại, Washington thường có xu hướng sử dụng các khoản thu bất ngờ để chi tiêu thay vì giảm thâm hụt ngân sách. Dù vậy, Fed được kỳ vọng sẽ dịch chuyển theo hướng “ôn hòa” hơn về mặt nhân sự vào năm 2026. Cùng với xu hướng hạ nhiệt của CPI lõi và các dấu hiệu suy yếu trên thị trường lao động Mỹ, điều này có thể mở đường cho các đợt cắt giảm lãi suất với quy mô lớn hơn từ FOMC trong năm tới. Tuy nhiên, đối với nhà đầu tư, tâm lý lạc quan mùa mua sắm cuối năm đang suy giảm do thiếu vắng nhóm ngành dẫn dắt rõ ràng.

Dù AI và trung tâm dữ liệu nhiều khả năng sẽ trở lại vai trò này, mức độ bất định cao về địa chính trị, kinh tế vĩ mô, cũng như chính sách tiền tệ và tài khóa vẫn đang hạn chế đà tăng của thị trường cổ phiếu. Ngoài ra, các bất ổn lớn khác cũng đang làm xấu đi triển vọng nhu cầu đối với nhiều loại hàng hóa vật chất.

Quan điểm dự báo diễn biến thị trường

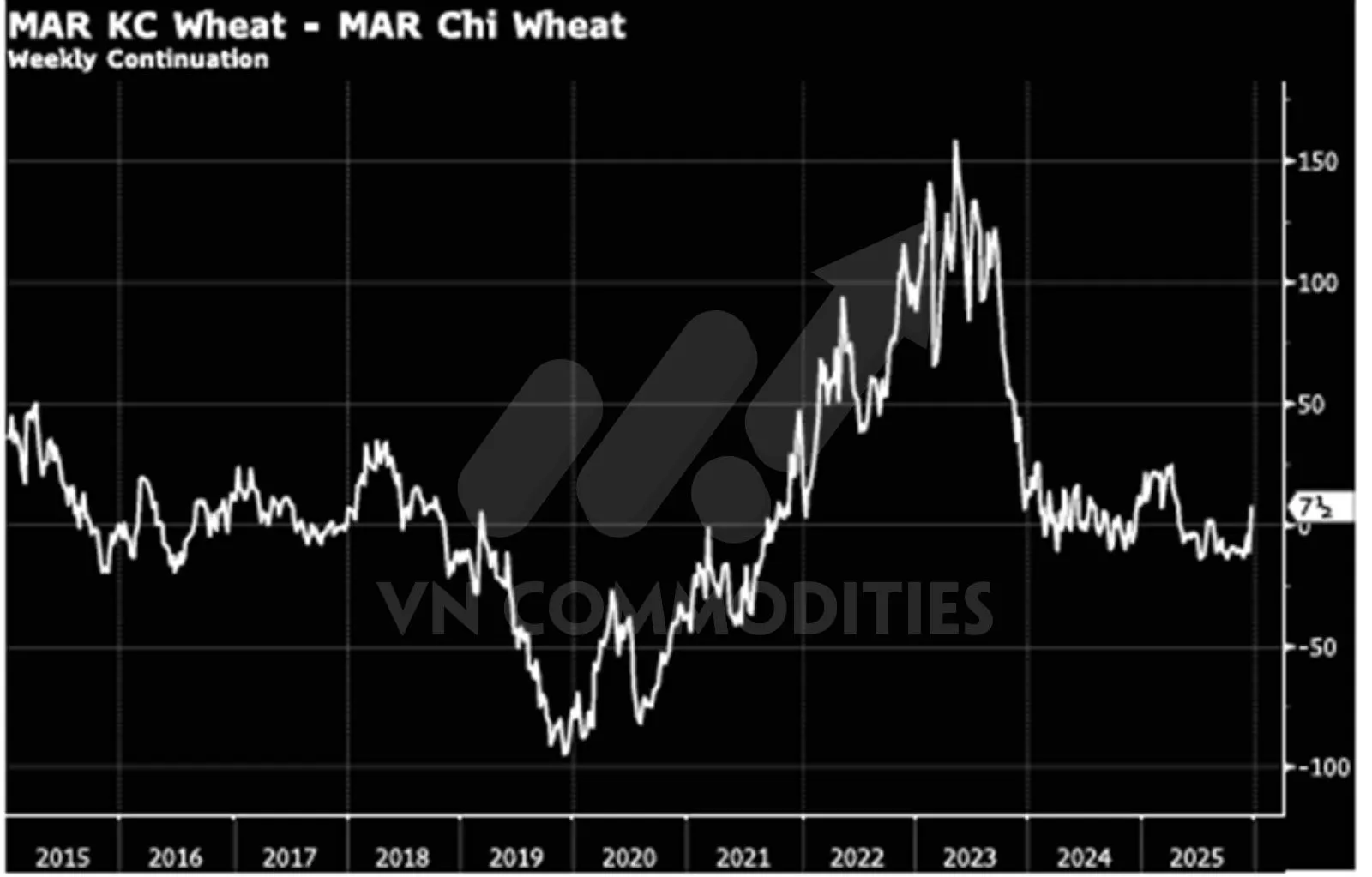

Lúa mì KC dự báo sẽ diễn biến tốt hơn so với lúa mì Chicago

Từ giữa tháng 12 đến đầu tháng 2, yếu tố mùa vụ thường khiến lúa mì Kansas City (HRW) có xu hướng mạnh hơn so với lúa mì Chicago (SRW). Năm nay, cả bối cảnh thị trường lẫn định giá tương đối đang khá “đúng nhịp” với quy luật đó. Đặc biệt, khi chênh lệch giá kỳ hạn tháng 3 giữa KC và Chicago đang ở vùng thấp hiếm thấy, chiến lược mua KC bán Chicago trở nên đáng cân nhắc hơn.

Động lực quan trọng nhất nằm ở thương mại lúa mì toàn cầu. Lúa mì Argentina giá rẻ đang gây sức ép lên sức cạnh tranh của SRW Mỹ, bởi nó có thể giành thị phần trên nhiều kênh xuất khẩu. Thậm chí đã xuất hiện tín hiệu rõ ràng khi một đơn mua lúa mì Mỹ của Trung Quốc bị hủy để chuyển sang lúa mì Argentina. Trong khi đó, HRW của KC thường có lợi thế nhờ hàm lượng protein cao, phù hợp với nhu cầu của các nhà máy xay xát khi cần phối trộn để đạt chuẩn chất lượng. Khi thị trường chú trọng “chất lượng/protein”, KC thường hưởng lợi trực tiếp hơn.

Một yếu tố hỗ trợ nữa là rủi ro thời tiết tại vùng đồng bằng phía Nam, vùng trồng HRW chủ lực. Các mô hình dự báo cho thấy xu hướng khô hạn có thể bao trùm Kansas, Oklahoma và Texas trong vài tuần tới. Nhiệt độ cao bất thường trong ngắn hạn có thể khiến cây phát triển lệch nhịp, và nếu sau đó xuất hiện đợt rét mạnh vào tháng 1 thì rủi ro đối với HRW sẽ tăng lên. Trong khi đó, các vùng trồng SRW nhìn chung đang có điều kiện ẩm thuận lợi hơn.

Các yếu tố mùa vụ, thương mại và thời tiết đang tạo nền cho kịch bản KC có thể vượt trội Chicago trong giai đoạn đầu năm tới, nhất là nếu rủi ro thời tiết ở vành đai HRW tăng lên hoặc khoản chênh lệch giá/tiền cộng thêm trên thị trường quốc tế bắt đầu nhích cao.

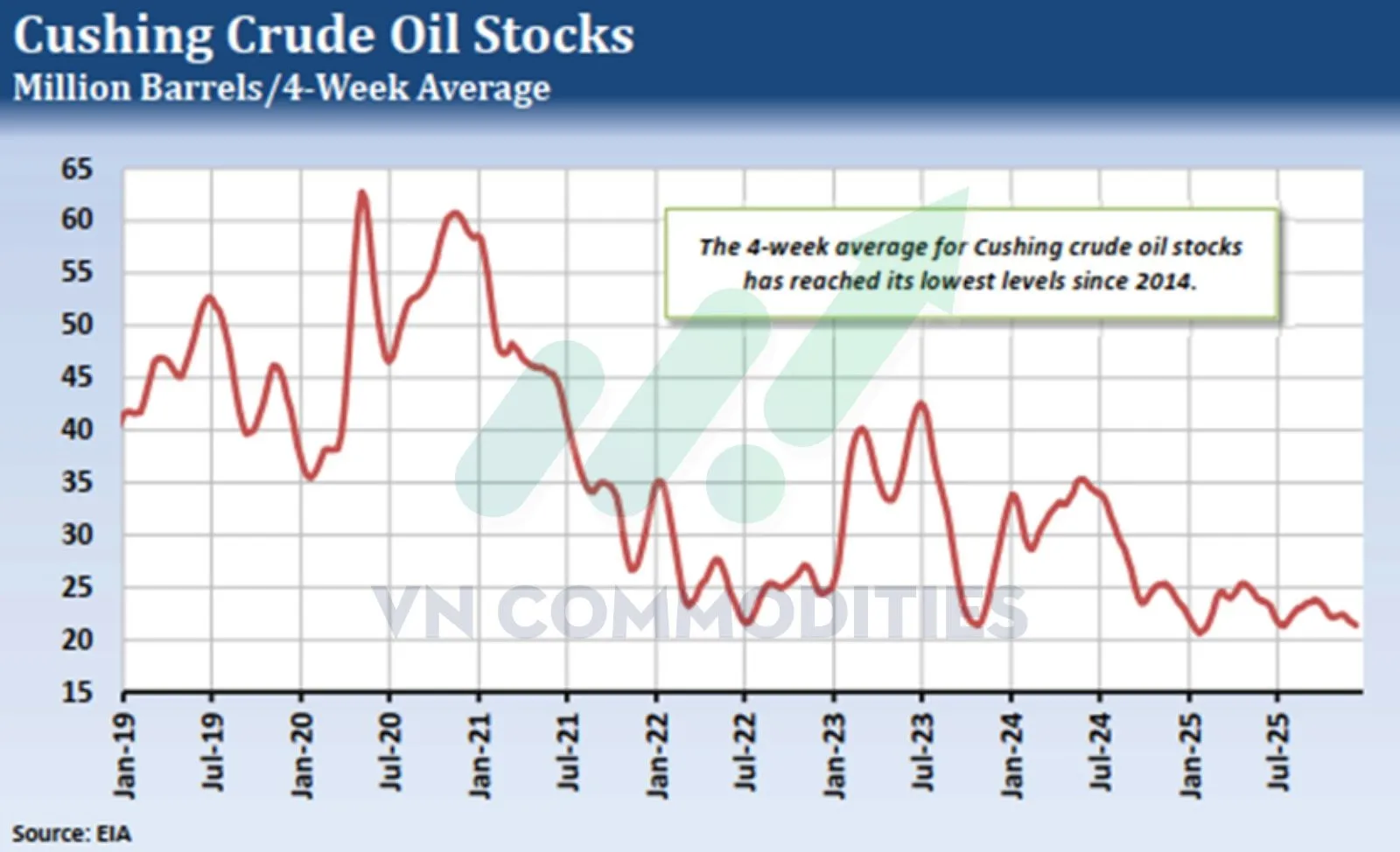

Tồn kho dầu thô tại Cushing tiến gần mức hoạt động tối thiểu

Cushing, Oklahoma sở hữu cụm kho chứa dầu lớn nhất tại Mỹ, nơi dầu thô được lưu trữ trong các bồn chứa đặt trên mặt đất. Mặc dù sức chứa tối đa của hệ thống bồn khoảng 94 triệu thùng, sức chứa vận hành thực tế chỉ khoảng 77 triệu thùng, đây là mức tối đa không chính thức để vận hành trơn tru. Quan trọng hơn, các kho chứa tại Cushing có mức tồn kho vận hành tối thiểu không chính thức là 20 triệu thùng – mức tồn kho tối thiểu cần thiết để duy trì độ ổn định và an toàn của vỏ bồn chứa.

Trong vài năm gần đây, nhiều đường ống đã được xây dựng để đi vòng qua Cushing và vận chuyển dầu thô trực tiếp từ lưu vực Permian đến các nhà máy lọc dầu và các cảng xuất khẩu tại khu vực đông nam Texas. Dù vậy, Cushing vẫn nằm trên nhiều tuyến đường ống quan trọng vận chuyển dầu thô từ Canada đến Bờ Vịnh và từ Bờ Vịnh đến các nhà máy lọc dầu ở Midwest. Hiện tại, Cushing chỉ chiếm chưa đến 5% tổng lượng dầu thô thương mại lưu kho ngoài SPR của Mỹ, nhưng vẫn được xem là “đại diện” cho nguồn cung dầu thô qua đường ống tại Mỹ.

Báo cáo Tình trạng Dầu khí Hàng tuần của EIA tuần này cho thấy tồn kho dầu thô tại Cushing ở mức 20.862 triệu thùng, giảm 742 nghìn thùng – mức giảm mạnh nhất theo tuần kể từ tháng 10. Lượng tồn kho dầu thô tại Cushing đã chạm mức thấp nhất kể từ cuối tháng 6, và cả hai mức ghi nhận này đều là thấp nhất kể từ tháng 1. Tuần này cũng đánh dấu lần thứ bảy trong năm nay tồn kho dầu thô tại Cushing xuống dưới 21 triệu thùng – các mức tồn kho theo tuần thấp nhất kể từ tháng 10/2014.

EIA ghi nhận mức vận hành các nhà máy lọc dầu của Mỹ đạt 94.8% (mức cao nhất trong 4 tháng), trong khi sản lượng dầu thô Mỹ vẫn duy trì gần mức kỷ lục trên 13.8 triệu thùng/ngày kể từ đầu tháng 11. Việc tồn kho dầu thô tại Cushing (cũng như nguồn cung qua đường ống) đang ở mức thấp khiến Mỹ dễ bị tổn thương trước rủi ro thắt nghẽn nguồn cung nếu vùng Xoáy Cực (Polar Vortex) gây đóng băng tại các khu vực sản xuất thuộc Permian và Eagle Ford, hoặc nếu có gián đoạn đường ống từ Canada đến khu vực Midwest phía Bắc.

Đường đang hình thành đà tăng mới

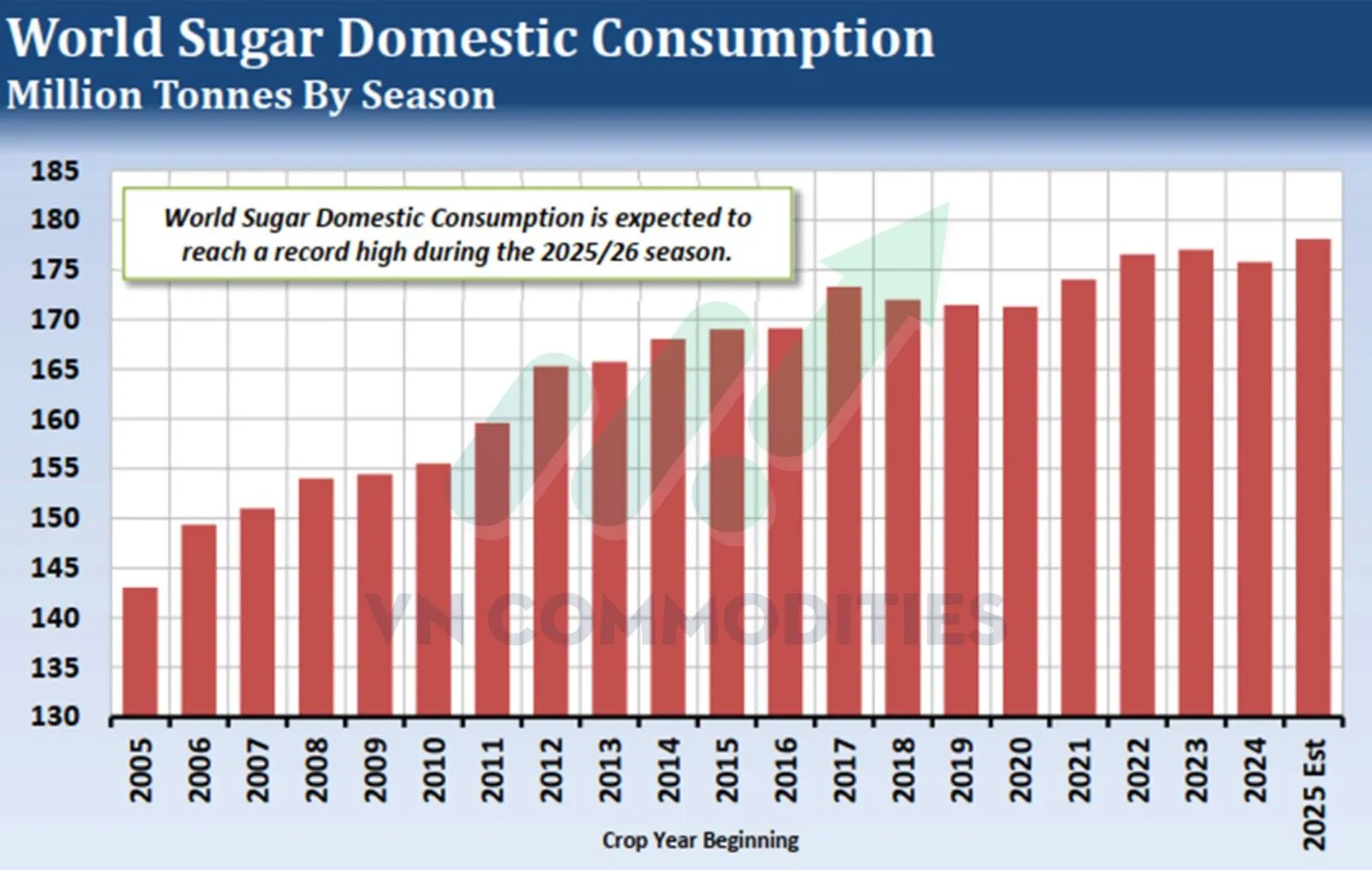

Giá đường sẽ ghi nhận mức giảm hàng tuần và đang hướng tới mức giảm đáng kể theo quý, nhưng đà phục hồi trong phiên thứ Sáu cho thấy thêm bằng chứng rằng mức đáy dài hạn đã được hình thành vào đầu tháng 11. Thị trường đã phản ánh các kỳ vọng về mức tăng sản lượng đáng kể từ Brazil và Ấn Độ trong niên vụ này, nhưng có thể đã giảm quá mức khi xét đến các diễn biến mang tính hỗ trợ gần đây. Do đó, giá đường có thể đang hình thành cho một đợt phục hồi đáng kể trong quý I/2026.

Vụ ép mía hiện tại của Brazil đang đi đến giai đoạn kết thúc, và sản lượng đường niên vụ này chỉ cao hơn niên vụ trước 1,13%. Ấn Độ có thể cho phép xuất khẩu thêm đường trong niên vụ 2025/26, nhưng họ cũng đang hoàn tất kế hoạch tăng tỷ lệ pha trộn ethanol trong nhiên liệu xăng dầu từ 20% lên 30% vào năm 2030. Do đó, kỳ vọng sản lượng niên vụ này của hai quốc gia sản xuất đường hàng đầu thế giới có thể bị điều chỉnh giảm. Đồng thời, sản lượng đường EU niên vụ 2025/26 có thể đạt mức thấp nhất trong ba niên vụ.

USDA dự báo tiêu thụ nội địa đường toàn cầu trong niên vụ 2025/26 hiện tại ở mức 178,113 triệu tấn, tăng 2,34 triệu tấn so với niên vụ 2024/25 và thiết lập mức cao kỷ lục mới. Với giá chạm đáy 5 năm trong tháng 11, tiêu thụ được kỳ vọng sẽ tăng khi người tiêu dùng và các nhà sử dụng cuối cùng tận dụng nguồn cung giá rẻ. Mặc dù niên vụ 2025/26 nhiều khả năng vẫn có thặng dư sản lượng toàn cầu đáng kể, kỳ vọng về quy mô thặng dư này có thể được điều chỉnh giảm vào đầu năm 2026.

![NHẬN ĐỊNH THỊ TRƯỜNG BẠC – SIEN26 [18.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/18.06_thumb_500.webp)

![📈 [18/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 18.6_thumb_500.webp)

_thumb_500.webp)

_thumb_350.png)

_7_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)

_3_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)