Trong cuộc đua toàn cầu hướng tới tương lai ít carbon, một mặt trận âm thầm nhưng có ý nghĩa quyết định đang dần lộ diện: cuộc cạnh tranh giành quyền kiểm soát các vật liệu nền tảng cho xe điện, pin năng lượng mặt trời và tua-bin gió. Trung Quốc hiện đã thiết lập vị thế gần như thống trị tuyệt đối đối với chuỗi cung ứng khoáng sản chiến lược — khoảng 50 nguyên tố kim loại và khoáng vật thiết yếu cho công nghệ xanh cũng như các hệ thống quốc phòng hiện đại. Khi căng thẳng địa chính trị gia tăng, các quốc gia phương Tây đang vội vã tìm cách thoát khỏi sự phụ thuộc này.

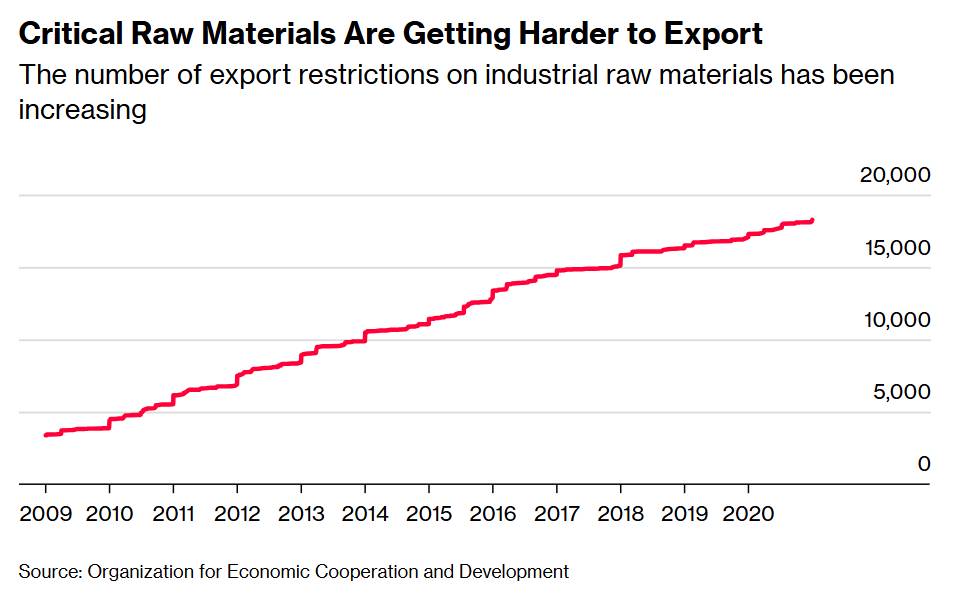

Tính cấp bách của vấn đề leo thang mạnh mẽ vào năm 2025, khi Bắc Kinh bắt đầu siết chặt xuất khẩu đất hiếm nhằm đáp trả các mức thuế thương mại do Tổng thống Donald Trump áp đặt. Động thái này đã biến nỗi lo âm ỉ lâu nay của giới hoạch định chính sách thành hiện thực rõ ràng: quyền kiểm soát khoáng sản chiến lược của Trung Quốc không chỉ là lợi thế kinh tế, mà là một công cụ địa chính trị đầy sức nặng.

Vị thế áp đảo của Trung Quốc

Sự thống trị của Trung Quốc không hình thành trong ngày một ngày hai. Ngay từ năm 1992, Đặng Tiểu Bình đã sớm nhìn ra tiềm năng chiến lược, với tuyên bố nổi tiếng: “Trung Đông có dầu mỏ, Trung Quốc có đất hiếm.” Sau đó là hàng chục năm đầu tư quy mô lớn vào các mỏ trong nước và ở nước ngoài, song song với việc xây dựng có hệ thống năng lực tinh luyện và chế biến sâu. Khi năng lực của Trung Quốc ngày càng mở rộng, các doanh nghiệp phương Tây dần rút lui, sẵn sàng chuyển giao những khâu sản xuất phức tạp, tiêu tốn năng lượng và gây ô nhiễm.

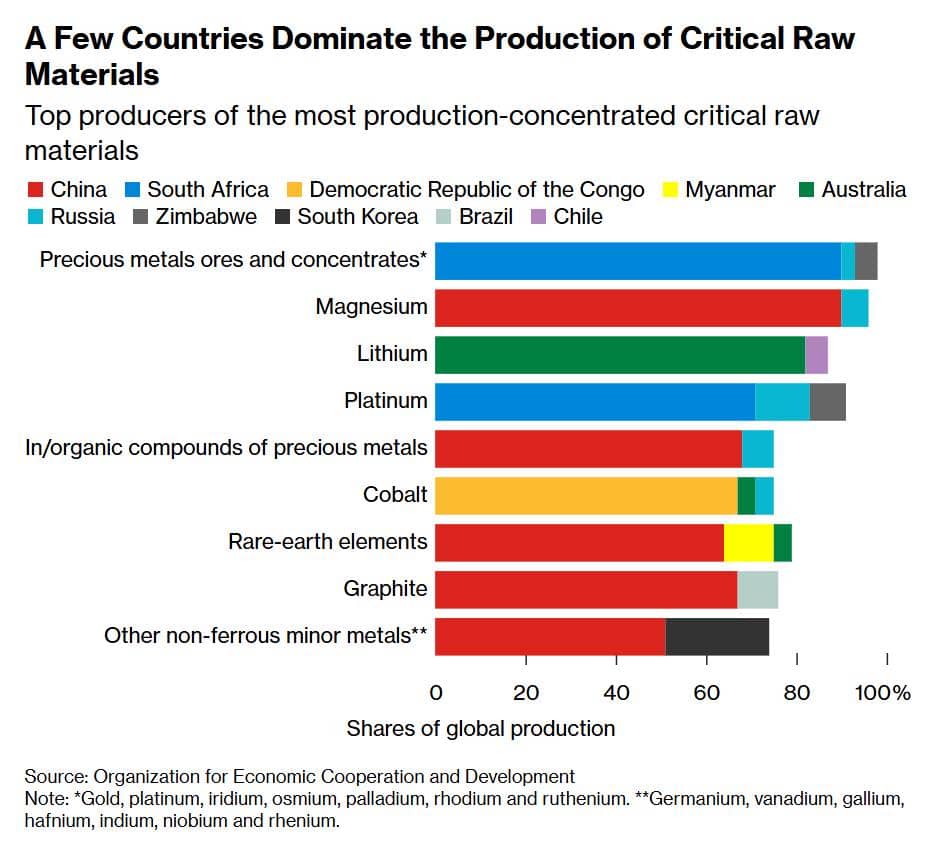

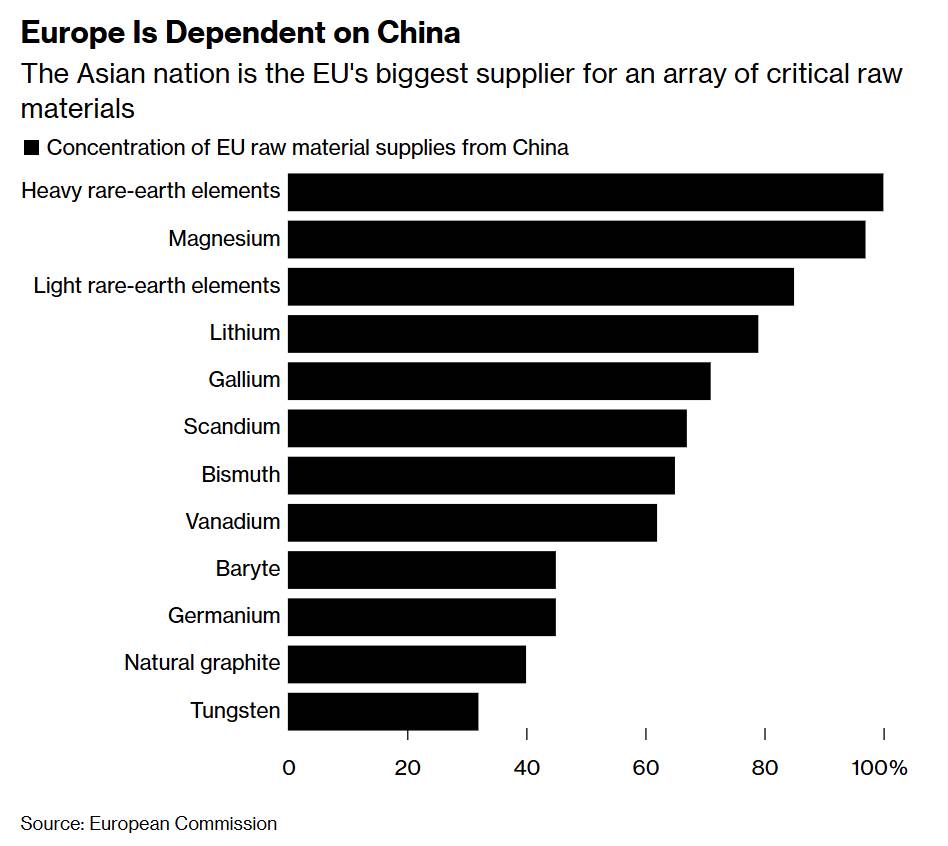

Kết quả là một bức tranh mất cân đối đáng báo động. Trung Quốc hiện dẫn đầu sản xuất 20 loại nguyên liệu thô chiến lược. Với dysprosium — nguyên tố đất hiếm then chốt cho ngành chiếu sáng và laser — Trung Quốc kiểm soát 84% sản lượng khai thác và 100% công suất tinh luyện toàn cầu. Quốc gia này cũng thống lĩnh lĩnh vực tinh luyện cobalt và nickel, thông qua các khoản đầu tư quy mô lớn vào mỏ tại Congo và Indonesia. Trong khi đó, Mỹ phụ thuộc hoàn toàn vào nhập khẩu đối với ít nhất 15 loại khoáng sản chiến lược, với 70% lượng đất hiếm nhập khẩu có nguồn gốc từ Trung Quốc.

Điểm yếu mang tính chiến lược

Mức độ tập trung cao này tạo ra những rủi ro nghiêm trọng. Ngoài các gián đoạn thông thường do thiếu điện hay bất ổn xã hội, các nhà sản xuất phương Tây còn đối mặt với nguy cơ bị gián đoạn nguồn cung có chủ đích trong các tranh chấp ngoại giao. Chủ tịch Tập Cận Bình đã thể hiện rõ đòn bẩy này khi việc hạn chế đất hiếm buộc chính quyền Trump phải quay lại bàn đàm phán, dẫn tới một thỏa thuận đình chiến thương mại kéo dài một năm.

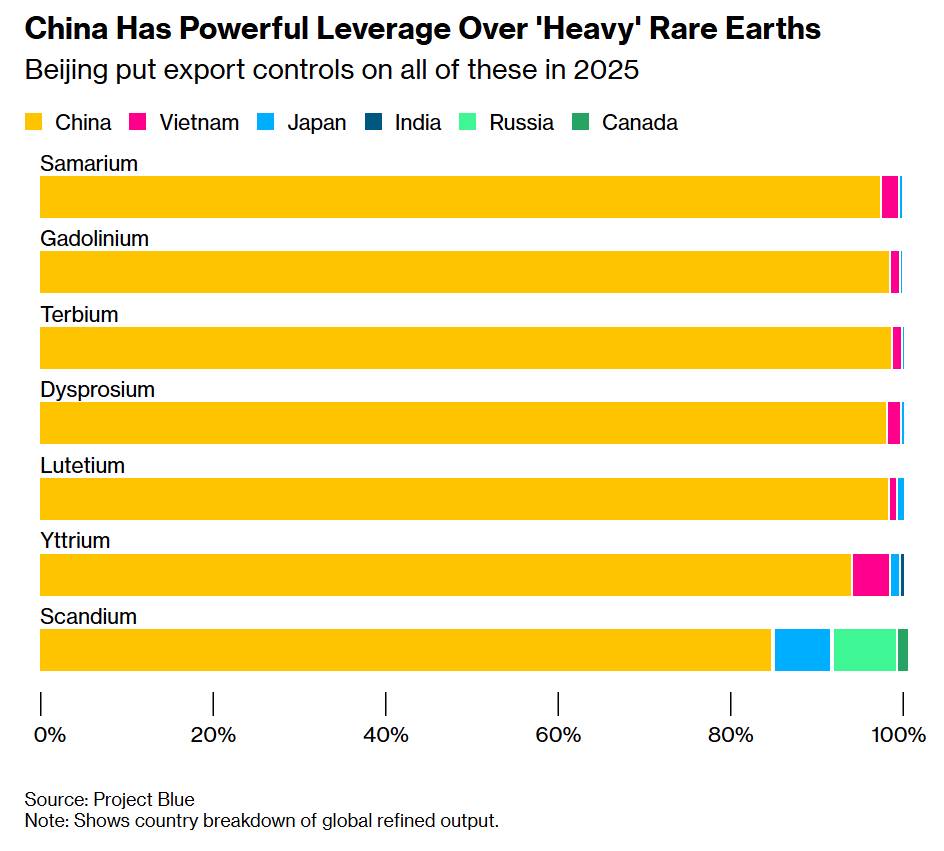

Cao trào xảy ra vào tháng 4/2025, khi Bắc Kinh đưa bảy loại đất hiếm vào diện kiểm soát xuất khẩu chỉ vài ngày sau đợt tấn công thương mại lớn của Mỹ. Động thái này gây chấn động chuỗi sản xuất toàn cầu. Trung Quốc thậm chí còn đe dọa áp dụng “thẩm quyền ngoài lãnh thổ” đối với các sản phẩm trên toàn thế giới có chứa dù chỉ hàm lượng nhỏ vật liệu có nguồn gốc Trung Quốc — dù sau đó các biện pháp này được tạm hoãn theo thỏa thuận thương mại mới.

Phản ứng của phương Tây

Chính quyền Trump đã triển khai chiến dịch phản công mạnh mẽ. Chính phủ Mỹ trực tiếp đầu tư vào các doanh nghiệp khai thác và chế biến trong nước, với những thương vụ mang tính bước ngoặt cùng MP Materials, Lithium Americas và USA Rare Earth, tổng giá trị cam kết lên tới 1,6 tỷ USD vào năm 2026. Washington đồng thời mở rộng tài trợ cho các dự án từ Brazil đến Australia, đồng thời xây dựng các liên minh khoáng sản chiến lược trên phạm vi toàn cầu.

Tham vọng nhất là “Project Vault” — chương trình dự trữ khoáng sản chiến lược trị giá 12 tỷ USD, được thiết kế tương tự Kho Dự trữ Dầu mỏ Chiến lược của Mỹ, với sự tham gia cam kết từ General Motors, Boeing và Alphabet.

Châu Âu và Ấn Độ cũng theo đuổi các chiến lược tương tự, dù quy mô khiêm tốn hơn. Kế hoạch RESourceEU của EU phân bổ 3 tỷ euro trong năm nay nhằm giảm phụ thuộc vào Trung Quốc, đồng thời thiết lập các cơ quan giám sát đầu tư và dự trữ.

Bài toán thực tế

Cố vấn Nhà Trắng Peter Navarro khẳng định Mỹ sẽ “nhanh chóng xóa bỏ” các thế độc quyền của Bắc Kinh. Tuy nhiên, giới chuyên gia trong ngành tỏ ra thận trọng hơn. Một số thị trường khoáng sản chiến lược có quy mô đủ nhỏ để việc bổ sung công suất khiêm tốn cũng có thể giúp giảm căng thẳng nguồn cung. Nhưng với nhiều phân khúc khác, thách thức là vô cùng lớn.

Thế độc quyền gần như tuyệt đối của Trung Quốc trong lĩnh vực đất hiếm nặng và sản xuất nam châm không chỉ phản ánh công suất hiện tại, mà còn là kết quả của hàng chục năm tích lũy tri thức, công nghệ và mối quan hệ chuỗi cung ứng. Chưa kể, Trung Quốc vẫn giữ các vị trí chiến lược tại nguồn nguyên liệu đầu vào — kiểm soát hơn một nửa số mỏ cobalt tại Cộng hòa Dân chủ Congo và gần như toàn bộ nguồn đất hiếm nặng từ Myanmar.

Việc thuyết phục các nhà sản xuất chuyển đổi nhà cung cấp sau nhiều thập kỷ phụ thuộc vào Trung Quốc đòi hỏi không chỉ sự liền mạch về kỹ thuật, mà còn cả khả năng cạnh tranh về chi phí.

Cuộc cạnh tranh giành khoáng sản chiến lược nhiều khả năng sẽ định hình cán cân kinh tế và công nghệ toàn cầu trong nhiều thập kỷ tới. Liệu phương Tây có thể thực sự đa dạng hóa và thoát khỏi sự thống trị của Trung Quốc hay không vẫn là câu hỏi bỏ ngỏ — nhưng chắc chắn, câu trả lời sẽ có tác động sâu sắc tới tiến trình chuyển dịch năng lượng và trật tự địa chính trị thế giới.

Cơ hội hiện tại: Bạc

Xét tổng thể tháng 1/2026, giá bạc tăng trưởng rất mạnh. Tuy nhiên, áp lực chốt lời lớn quanh vùng tâm lý 120 USD từ cuối tuần trước khiến nến tháng dù đóng cửa tăng nhưng rút đầu đáng kể, qua đó phần nào hạ nhiệt đà tăng nóng, chưa đủ cơ sở để khẳng định xu hướng đảo chiều tại thời điểm này.

RSI khung tháng đang nằm trong vùng quá mua, cho thấy các nhịp điều chỉnh hoặc tích lũy đi ngang trong ngắn hạn là diễn biến hợp lý để thị trường cân bằng lại động lượng.

Tổng thể, xu hướng tăng trên khung tháng vẫn được giữ, song tín hiệu quá mua đã xuất hiện. Trong bối cảnh biến động mạnh của bạc, quản trị vốn và kỷ luật giao dịch là yếu tố then chốt giúp nhà đầu tư hạn chế rủi ro từ các nhịp rung lắc lớn.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cuộc chiến khoáng sản chiến lược: Phương Tây có phá được thế độc quyền của Trung Quốc?

Xuất bản 14:33 - 04/02/2026

_thumb_350.png)

19-11_thumb_500.jpeg)

_11_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)