Thị trường kim loại bật mạnh khi bạc và bạch kim phá mô hình tích lũy, đồng áp sát kháng cự tam giác, trong khi DXY suy yếu sau mô hình đảo chiều. Trung Quốc ghi nhận PMI dịch vụ giảm sâu, tồn kho và vị thế thị trường tạo nền cho biến động lớn sắp tới.

DIỄN BIẾN THỊ TRƯỜNG

Giá bạc vừa phá vỡ rõ ràng khỏi mô hình tam giác tăng, được kích hoạt bởi cây nến hammer hình thành đúng tại vùng hỗ trợ. Suốt cả tuần, phe mua giữ thế chủ động, hấp thụ mọi lực bán và liên tục đẩy giá hình thành các đáy cao hơn. Khi mô hình bị nén lại, lực mua tích tụ đã buộc giá vượt qua vùng kháng cự vào phiên thứ Sáu.

Giá bạch kim đã bật tăng mạnh sau mô hình Morning Star ngày 25/11, cho thấy phe mua kiểm soát hoàn toàn nhịp hồi. Những phiên sau đó liên tục tạo đỉnh và đáy cao hơn. Ba phiên gần đây đặc biệt mạnh mẽ, và phiên cuối tuần đã xác nhận cú bứt phá khỏi vùng tam giác tích lũy.

Giá đồng vừa có một phiên tăng mạnh vào cuối tuần, đưa giá áp sát đường kháng cự của mô hình tam giác hướng lên. Phe mua thời gian qua liên tục đẩy giá lên các mức đáy cao hơn, nhu cầu đang dần mạnh lên và giá bị ép lại trước khi bứt phá. Cây nến tăng này cho thấy lực mua đang chiếm ưu thế.

DXY đã chịu áp lực giảm liên tục kể từ khi mô hình đảo chiều tower top xuất hiện tại EMA 200 và vùng kháng cự ngang. Phiên thứ Sáu đóng cửa bằng một cây nến có bóng trên dài ngay tại đường hỗ trợ tăng, cho thấy mỗi nỗ lực hồi phục đều bị phe bán chặn đứng. Dù giá vẫn nằm trên EMA 50 và duy trì chuỗi đáy cao hơn từ giữa tháng 9, lực bán vẫn đang chi phối nhịp điều chỉnh hiện tại.

KINH TẾ VĨ MÔ

Trung Quốc

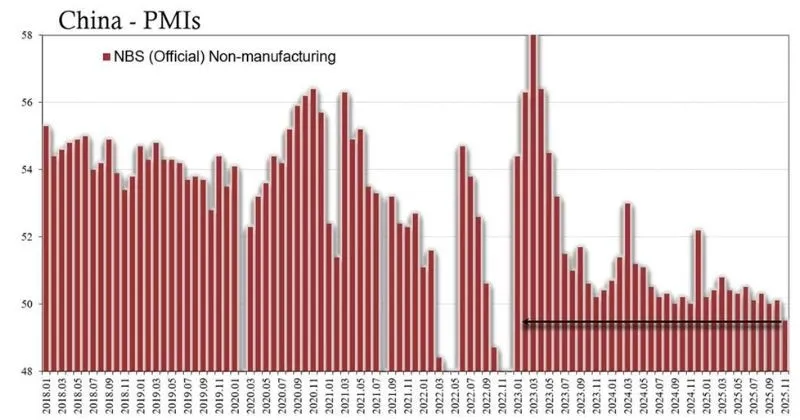

PMI phi sản xuất của Trung Quốc bất ngờ giảm mạnh, rơi xuống mức thấp nhất kể từ đợt phong tỏa cuối năm 2022 – một cú hụt lớn so với kỳ vọng, cho thấy khu vực dịch vụ đang chậm lại rõ rệt. Sự suy yếu kéo dài quanh vùng 50 cũng phản ánh niềm tin doanh nghiệp lẫn tiêu dùng đang yếu đi.

THỊ TRƯỜNG HÀNG HÓA

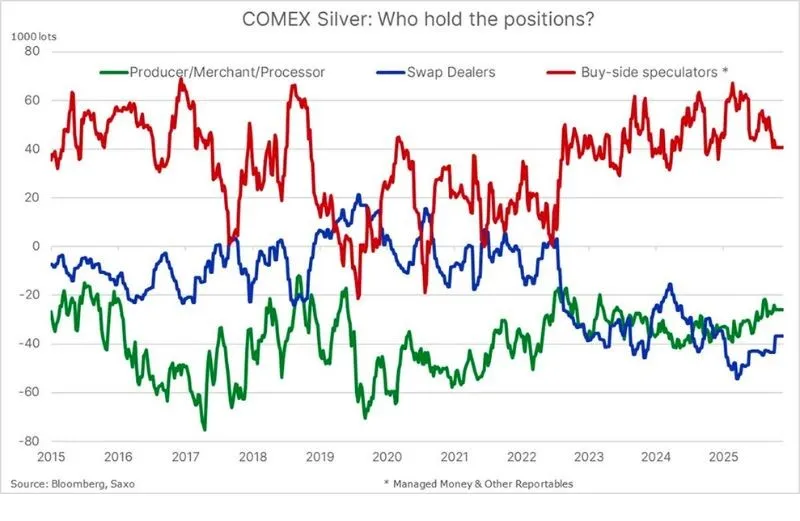

Trước đỉnh giá ngày 21/10, cả ba nhóm lớn trên thị trường bạc đều đồng loạt giảm vị thế. Nhóm đầu cơ mua chỉ còn nắm 40,6k hợp đồng mua ròng - mức thấp nhất trong một năm. Trong khi đó, các bên bán thu hẹp vị thế bán ròng xuống mức thấp nhất trong 10 tháng.

Nhìn chung, cấu trúc vị thế “nhẹ” như vậy tạo điều kiện cho các cú bật mạnh khi giá phục hồi, bởi thị trường thiếu lực bán chủ động.

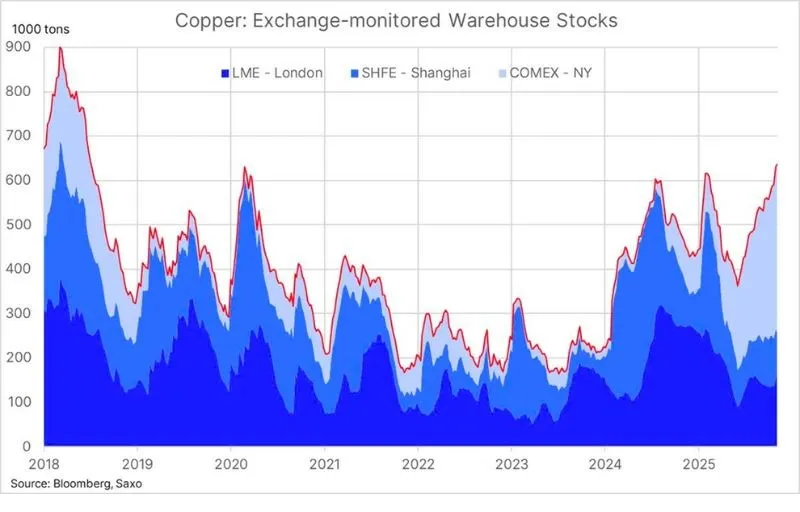

Tồn kho đồng trên các sở giao dịch đã lên mức cao nhất bảy năm, thoạt nhìn là tín hiệu tiêu cực, nhưng bức tranh phân bổ địa lý lại cho thấy câu chuyện ngược lại. Khoảng 60% lượng tồn kho “nhìn thấy được” đang bị dồn vào các kho tại Mỹ, trong khi nước này chỉ chiếm khoảng 6% nhu cầu toàn cầu.

Việc dòng hàng đổ về Mỹ chủ yếu xuất phát từ kỳ vọng Washington có thể tái áp thuế nhập khẩu trong năm tới. Điều này khiến nguồn cung bên ngoài Mỹ bị thu hẹp mang tính cơ cấu, tạo ra rủi ro thắt chặt cung dù tổng tồn kho toàn cầu trên giấy tờ đang tăng.

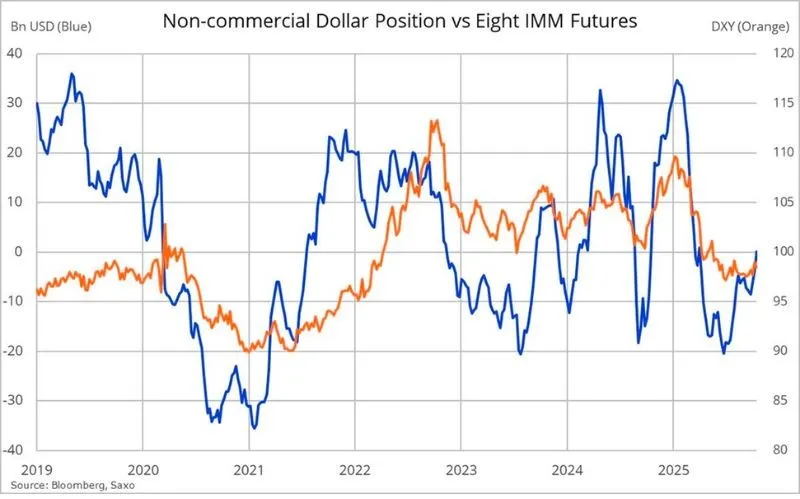

Dữ liệu COT mới nhất (tính đến 14/10) cho thấy khi DXY hồi phục lên vùng 99, vị thế đầu cơ USD đã chuyển sang mua ròng nhẹ lần đầu tiên sau sáu tháng. Động lực chính của cú xoay chiều này không đến từ việc bán EUR đáng kể, chủ yếu do các quỹ cắt giảm một nửa lượng vị thế mua JPY kể từ tháng 9.

Việc USD trở lại trạng thái mua ròng phản ánh kỳ vọng thị trường rằng đồng bạc xanh đã tạo đáy ngắn hạn. Tuy nhiên, vì báo cáo vẫn chậm sáu tuần, cần thận trọng vì bức tranh hiện tại có thể đã khác đáng kể so với thời điểm dữ liệu được ghi nhận.

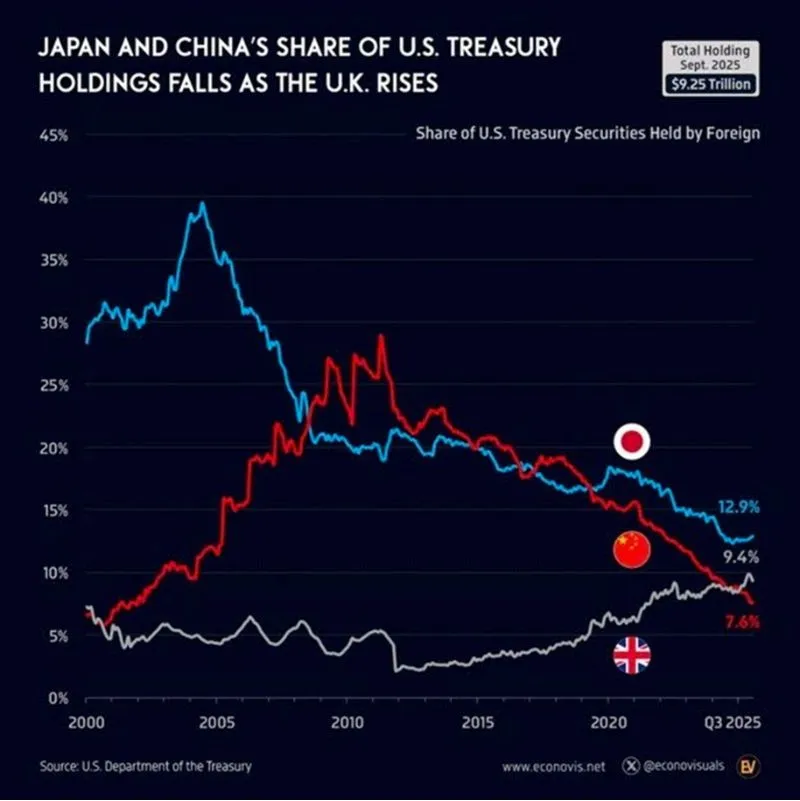

Trung Quốc

Tỷ trọng nắm giữ trái phiếu Mỹ của Trung Quốc đã rơi xuống mức thấp nhất hơn 20 năm, Bắc Kinh đang dần giảm phụ thuộc vào USD bởi căng thẳng địa chính trị ngày càng gia tăng.

Nhật Bản dù vẫn là chủ nợ lớn nhất nhưng cũng đang thu hẹp tỷ trọng sau nhiều thập kỷ. Trái ngược lại, Anh bất ngờ trở thành điểm sáng khi tỷ trọng tăng gấp bốn lần, cho thấy London đang trở thành “bên trung gian” quan trọng cho dòng vốn toàn cầu vào trái phiếu chính phủ.

_thumb_350.png)

12-11_thumb_500.jpg)

26-11_thumb_500.jpg)

_26_thumb_500.webp)