Trong quý II/2024, thị trường chứng khoán Việt Nam trải qua nhiều biến động mạnh mẽ, với VN-Index nhiều lần cố gắng nhưng không thể vượt qua mốc 1.300 điểm. Mặc dù vậy, nhu cầu sử dụng đòn bẩy tài chính của nhà đầu tư vẫn duy trì ở mức cao.

Theo số liệu thống kê, dư nợ cho vay tại các công ty chứng khoán vào cuối quý II/2024 đã thiết lập kỷ lục mới, ước tính đạt khoảng 225.000 tỷ đồng, vượt xa so với thời kỳ đỉnh cao của VN-Index vào đầu năm 2022 khi chỉ số này trên mức 1.500 điểm.

So với cuối quý I, dư nợ cho vay tại các công ty chứng khoán tính đến ngày 30/6 đã tăng thêm khoảng 18.000 tỷ đồng, đánh dấu quý thứ sáu liên tiếp tăng trưởng. Trong đó, dư nợ margin ước tính khoảng 218.000 tỷ đồng, tăng 23.000 tỷ đồng so với cuối năm 2023, lập nên con số kỷ lục trong lịch sử chứng khoán Việt Nam.

Nhiều công ty chứng khoán hàng đầu như TCBS, SSI, HSC, VNDirect, và ACBS đều ghi nhận mức dư nợ tăng đáng kể sau quý II. Đặc biệt, TCBS dẫn đầu với mức tăng hơn 5.100 tỷ đồng, đạt tổng dư nợ cho vay gần 25.000 tỷ đồng (1 tỷ USD), tiếp tục giữ vững vị trí số 1.

Những công ty chứng khoán phá kỷ lục

Không chỉ TCBS, nhiều công ty chứng khoán khác như HSC, MBS, ACBS, FPTS, và KBSV cũng phá kỷ lục dư nợ cho vay của chính mình trong quý II/2024. HSC đã vượt qua Mirae Asset để lọt vào top 3 công ty có dư nợ cho vay cao nhất, do Mirae Asset không tham gia cuộc đua tăng vốn kể từ tháng 11/2021.

Đến cuối quý II, có 6 công ty chứng khoán ghi nhận dư nợ cho vay trên 10.000 tỷ đồng, trong đó chỉ có VPS ghi nhận mức dư nợ thấp hơn so với cuối quý I.

Áp lực bán ròng từ khối ngoại và lãi suất tăng

Dư nợ cho vay tăng mạnh đã giúp cân bằng phần nào áp lực bán ròng lớn từ khối ngoại. Trong quý II, khối ngoại đã bán ròng hơn 38.000 tỷ đồng trên HoSE, với lực bán mạnh vào tháng 5 và 6. Xu hướng này tiếp tục kéo dài đến tháng 7, nâng tổng giá trị bán ròng từ đầu năm lên gần 60.000 tỷ đồng.

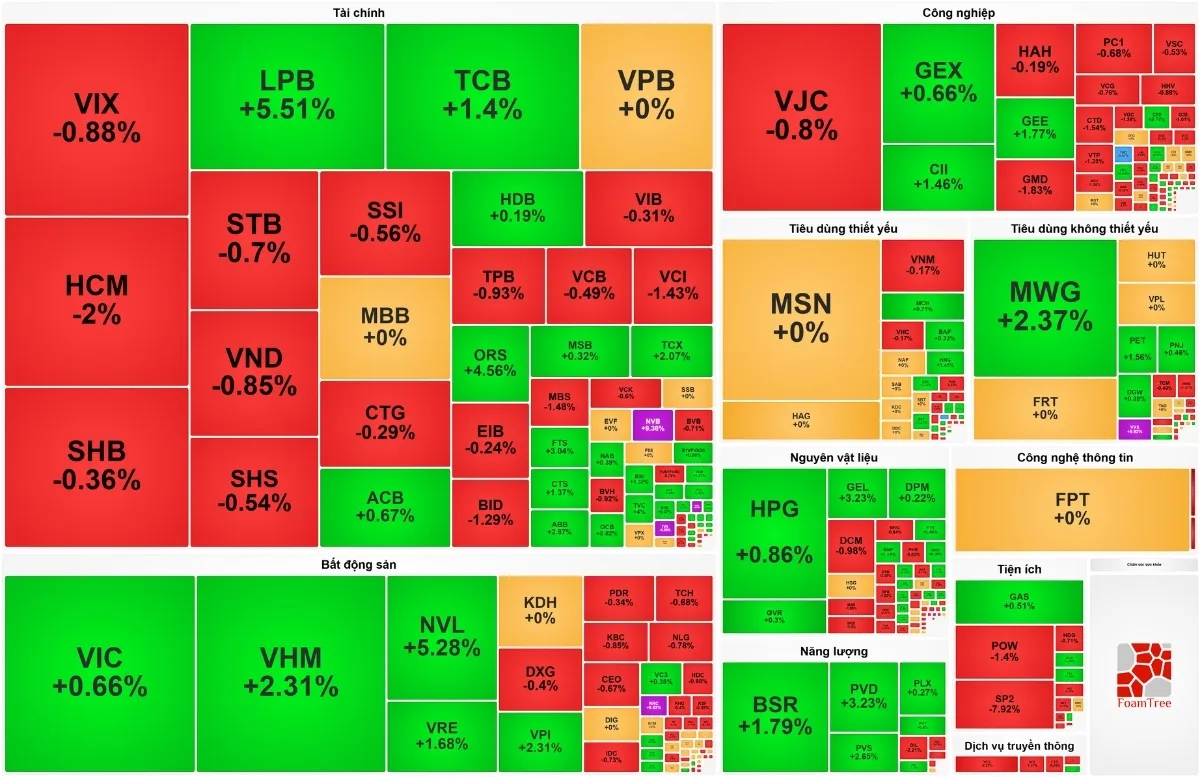

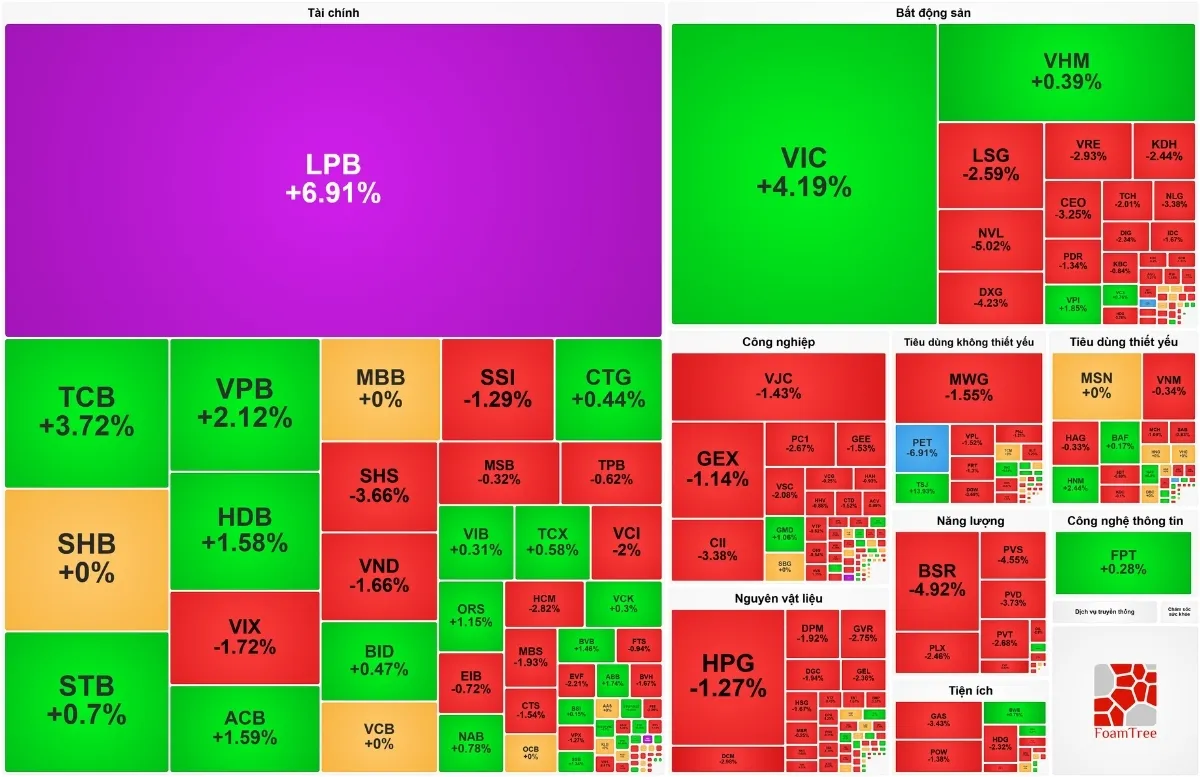

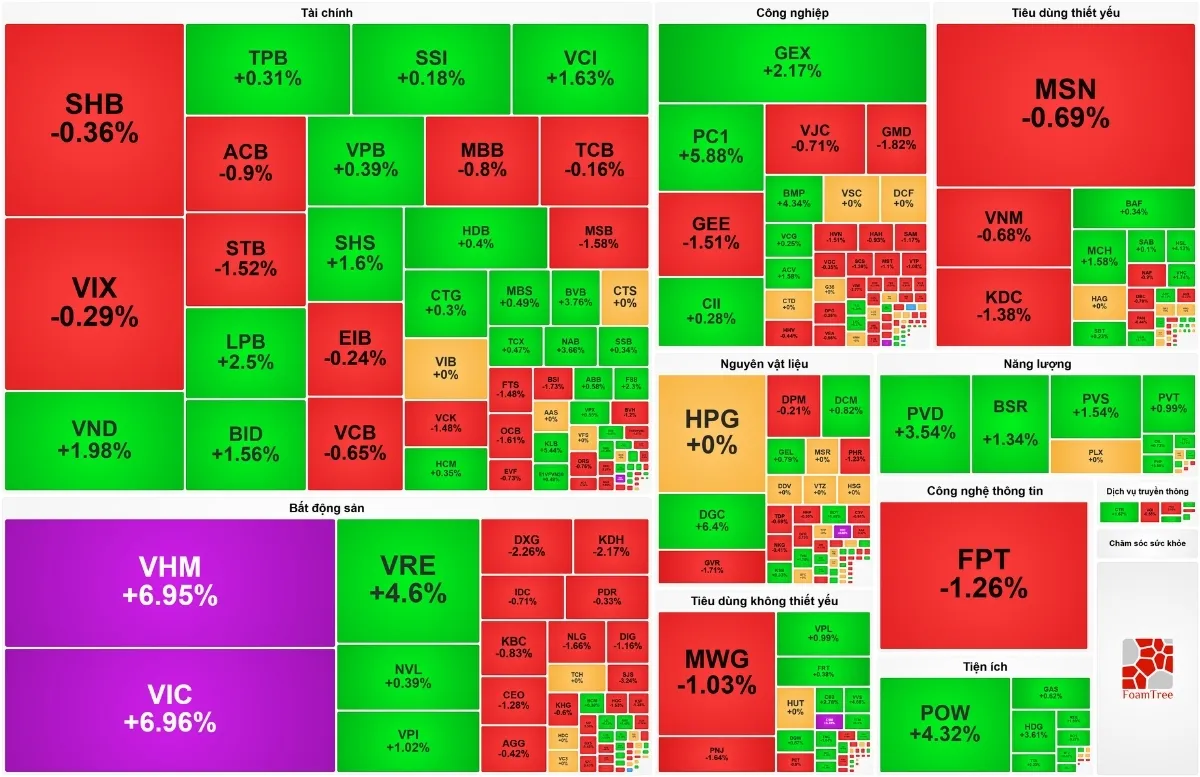

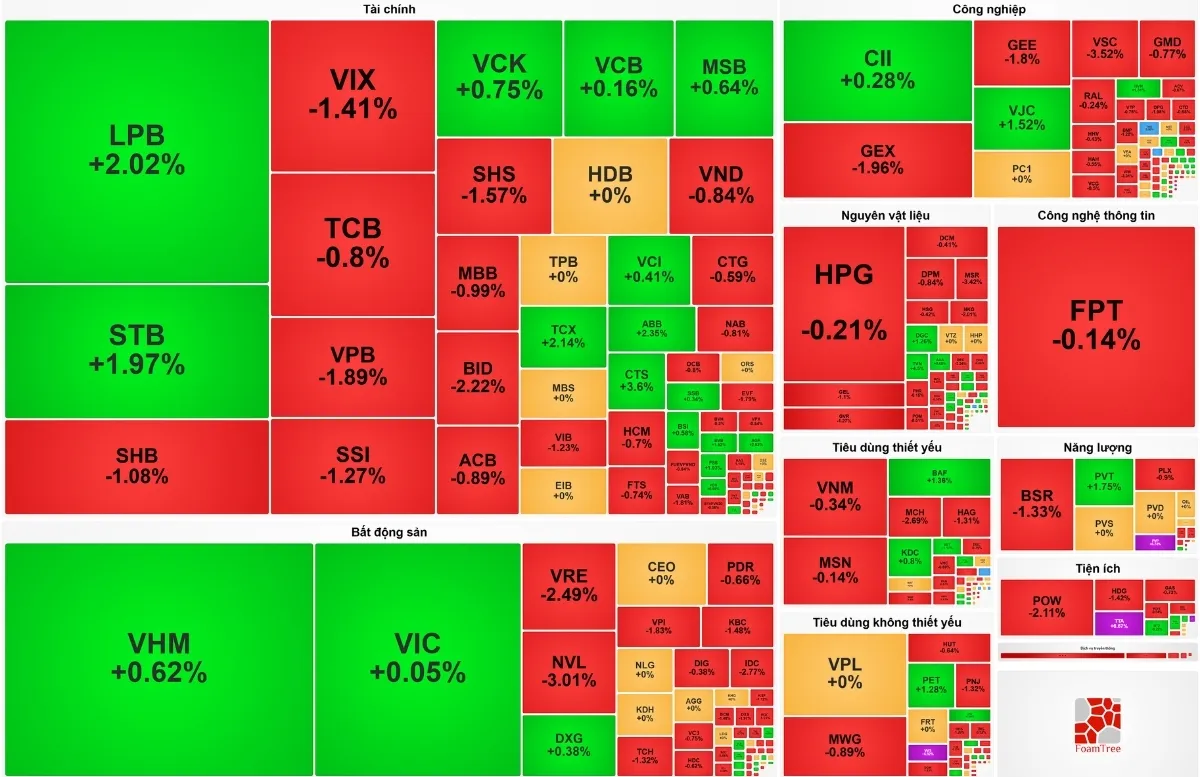

.jpg)

Tuy nhiên, chỉ dựa vào margin là không đủ để đối phó với áp lực từ khối ngoại, thị trường cần sự gia nhập của dòng tiền mới để vượt qua lực cản này. Tuy nhiên, dòng tiền mới không thật sự dồi dào, khiến VN-Index gặp nhiều khó khăn trước ngưỡng 1.300 điểm và khó có thể vượt qua trong ngắn hạn.

Theo báo cáo mới đây của KBSV, lãi suất có xu hướng tăng trở lại trước áp lực tỷ giá, tác động đến dòng tiền trên thị trường. KBSV dự báo lãi suất huy động sẽ tăng thêm 0,7-1% trong nửa cuối năm 2024. Áp lực tỷ giá dự kiến sẽ căng thẳng trong quý III trước khi hạ nhiệt vào quý IV nhờ việc Fed hạ lãi suất và nguồn ngoại tệ tăng lên từ kiều hối và xuất khẩu.

Triển vọng thị trường và đánh giá của các tổ chức

Với dòng tiền hạn chế, KBSV có cái nhìn thận trọng về thị trường trong thời gian tới, hạ mức điểm kỳ vọng của VN-Index vào cuối năm xuống 1.320 điểm (từ mức 1.360 điểm trong báo cáo trước đó). KBSV cũng hạ dự báo tăng trưởng EPS bình quân của các doanh nghiệp niêm yết trên HSX xuống 14% (từ mức 19%) sau khi kết quả quý I không đạt như kỳ vọng.

Tương tự, Dragon Capital cũng có quan điểm thận trọng về thị trường, cho rằng định giá của một số ngành đã phản ánh trước kỳ vọng tăng trưởng. Quỹ này ưu tiên lựa chọn cổ phiếu có mức định giá an toàn.

Trong bối cảnh dòng tiền từ nhà đầu tư trong nước đang hấp thu và cân bằng lực bán từ khối ngoại, Dragon Capital dự báo thị trường sẽ tiếp tục dao động và biến động mạnh trong thời gian tới.

Nhìn chung, thị trường chứng khoán Việt Nam trong quý II/2024 đã chứng kiến nhiều biến động với dư nợ cho vay tại các công ty chứng khoán tăng cao kỷ lục. Mặc dù áp lực từ khối ngoại vẫn còn lớn, việc sử dụng đòn bẩy tài chính và dòng tiền mới gia nhập sẽ tiếp tục đóng vai trò quan trọng trong việc duy trì và thúc đẩy thị trường.

Tuy nhiên, các nhà đầu tư cần thận trọng và cân nhắc kỹ lưỡng trước khi ra quyết định, đặc biệt trong bối cảnh lãi suất và tỷ giá có nhiều biến động.

_thumb_350.png)

19-11_thumb_500.jpeg)

_11_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)