Bộ Tài chính Mỹ vừa nâng dự báo vay nợ quý này lên 189 tỷ USD — tăng gần 74% so với kế hoạch ban đầu. Lý do? Thu thuế thấp hơn kỳ vọng. Và phía sau con số đó là một loạt tín hiệu quan trọng mà giới đầu tư toàn cầu đang theo dõi sát sao.

Mỗi quý, có một sự kiện mà thị trường trái phiếu toàn cầu dõi theo như diều hâu nhìn mồi: Quarterly Refunding Announcement (QRA) — thông báo tái tài trợ hàng quý của Bộ Tài chính Mỹ. Đây là thời điểm Washington công bố kế hoạch vay nợ chi tiết: bao nhiêu tiền, vay bằng công cụ nào, kỳ hạn bao lâu.

Và trước mỗi QRA, Bộ Tài chính công bố ước tính vay nợ — một tài liệu tưởng chừng kỹ thuật nhưng thực ra chứa đựng những tín hiệu vĩ mô cực kỳ quan trọng. Tuần này, con số đó gây bất ngờ.

Con Số Đáng Chú Ý: +80 Tỷ USD Chỉ Sau Một Quý

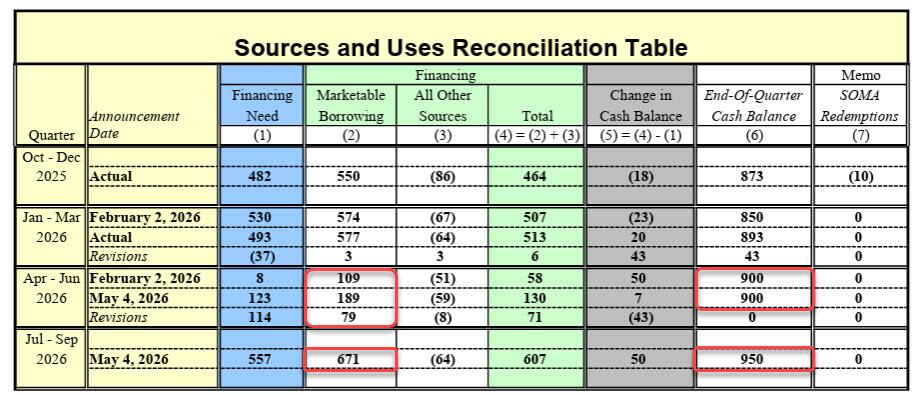

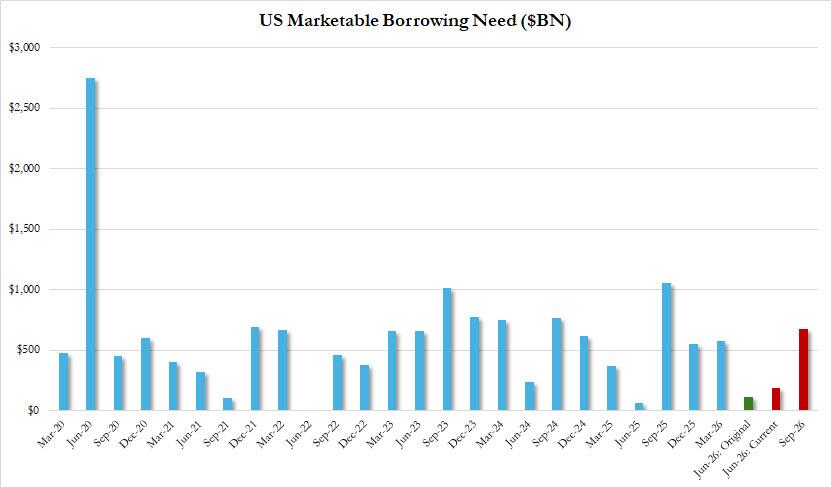

Bộ Tài chính Mỹ vừa nâng ước tính vay nợ ròng quý hiện tại (tháng 4–6/2026) lên 189 tỷ USD — tăng 80 tỷ USD so với mức 109 tỷ USD dự báo hồi tháng 2. Nguyên nhân chính được nêu ra: thu thuế thấp hơn dự kiến. Nói đơn giản hơn: tiền vào ngân sách ít hơn kế hoạch, nên phải đi vay nhiều hơn để bù.

Một chi tiết kỹ thuật quan trọng cần lưu ý: số dư tiền mặt đầu quý thực tế là 893 tỷ USD — cao hơn mức 850 tỷ USD ước tính ban đầu. Yếu tố này đã giúp bù đắp một phần nhu cầu vay tăng thêm. Nếu loại trừ yếu tố này, nhu cầu vay thực tế cao hơn dự báo tháng 2 đến 122 tỷ USD — một con số đáng giật mình.

Bộ Tài chính dự kiến vay thêm 671 tỷ USD trong quý 3 (tháng 7–9/2026), nhắm đến mức dự trữ tiền mặt 950 tỷ USD vào cuối tháng 9. Nghe có vẻ lớn — nhưng cần đặt vào bối cảnh: quý 3 truyền thống là mùa vay nợ mạnh nhất của Mỹ. Năm 2025, con số tương ứng là 1.058 tỷ USD. Năm 2024 là 762 tỷ USD. Năm 2023 là 1.010 tỷ USD.

Thâm Hụt Ngân Sách: Tin Tốt Và Tin Đáng Lo

Deutsche Bank vừa cập nhật dự báo thâm hụt ngân sách của Mỹ — và bức tranh tổng thể mang hai sắc thái đan xen nhau.

Tin tốt trước: Dự báo cơ sở cho giai đoạn 2026–2028 đã được điều chỉnh giảm so với ba tháng trước, nhờ kỳ vọng tăng trưởng kinh tế mạnh hơn. Cụ thể:

+ Năm tài chính 2026: thâm hụt 2.068 tỷ USD (giảm 50 tỷ so với dự báo cũ)

+ Năm tài chính 2027: 2.137 tỷ USD (giảm 77 tỷ)

+ Năm tài chính 2028: 2.255 tỷ USD (giảm 230 tỷ)

Tin đáng lo tiếp theo: Deutsche Bank cũng xây dựng một kịch bản tiêu cực hơn — trong đó ngân sách Bộ Quốc phòng được thông qua đầy đủ — và thâm hụt sẽ tăng thêm 200–300 tỷ USD/năm so với kịch bản cơ sở. Xác suất xảy ra: 35% theo đánh giá của ngân hàng này.

Ngoài ra, Mỹ còn phải xử lý khoảng 175 tỷ USD tiền hoàn trả thuế IEEPA trong ba năm tới — một khoản phát sinh từ các tranh chấp thuế quan. Deutsche Bank dự kiến Treasury sẽ xử lý phần này bằng cách tăng phát hành tín phiếu ngắn hạn (T-bills) thay vì đẩy nhanh phát hành trái phiếu dài hạn.

QRA Thứ Tư Này: Thị Trường Đang Kỳ Vọng Gì?

Thứ Tư này lúc 8:30 sáng giờ Mỹ, QRA chính thức được công bố — và giới phân tích đang mổ xẻ từng chi tiết nhỏ có thể xảy ra.

Về ngôn ngữ hướng dẫn phát hành trái phiếu dài hạn (coupon):

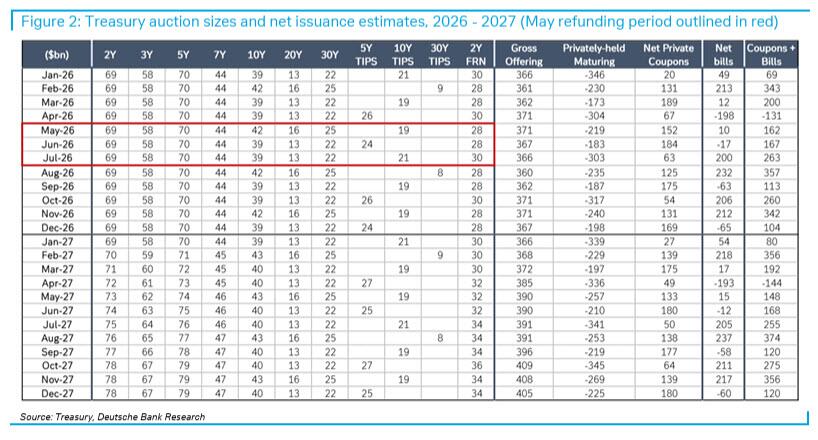

Đây là điểm được theo dõi nhiều nhất. Trong thông báo tháng 2, Bộ Tài chính dùng cụm từ "duy trì quy mô đấu thầu ít nhất trong vài quý tới." Deutsche Bank dự báo lần này Treasury có thể bỏ chữ "ít nhất" — tín hiệu khéo léo cho thấy giai đoạn ổn định đang dần kết thúc và khả năng tăng quy mô phát hành trái phiếu dài hạn đang đến gần hơn. Ngân hàng này dự kiến mức tăng coupon chính thức sẽ được công bố vào kỳ tái tài trợ tháng 2/2027.

Về hoạt động mua lại (buybacks):

Deutsche Bank kỳ vọng Treasury thông báo 38 tỷ USD mua lại trái phiếu off-the-run (trái phiếu cũ kém thanh khoản) trong giai đoạn tháng 5–7, cộng thêm tối đa 25 tỷ USD mua lại ngắn hạn (1 tháng đến 2 năm) phục vụ quản lý tiền mặt quanh ngày thu thuế doanh nghiệp 15/6.

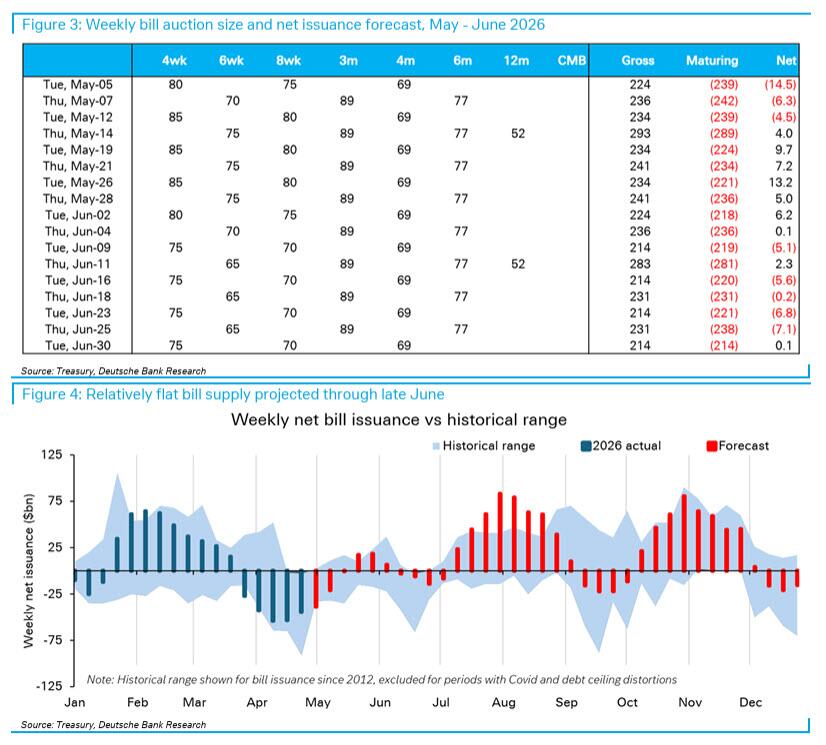

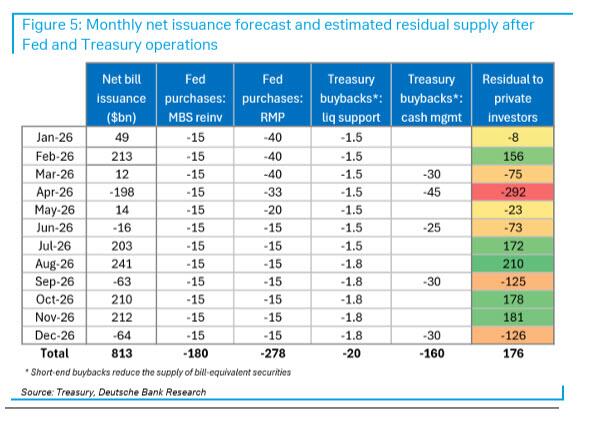

Về tín phiếu ngắn hạn (T-bills):

Kỳ vọng tăng nhẹ quy mô đấu thầu T-bills ngắn hạn trong những tuần tới, sau đó giảm lại trước ngày 15/6 để hút thanh khoản từ thuế doanh nghiệp, rồi tăng trở lại mạnh vào tháng 7 để đáp ứng nhu cầu mùa cao điểm. Tổng phát hành ròng T-bills cả năm 2026 ước đạt 813 tỷ USD — nhưng sau khi tính đến các hoạt động mua lại của Fed, lượng cung thực tế cho nhà đầu tư tư nhân chỉ còn khoảng 176 tỷ USD.

Quy Định Ngân Hàng Và Thị Trường Trái Phiếu: Mối Liên Hệ Không Nhiều Người Để Ý

Một nội dung thú vị trong bộ câu hỏi QRA lần này: Treasury đã hỏi các primary dealers (ngân hàng bảo lãnh nợ chính phủ) về tác động của cải cách quy định ngân hàng đến thanh khoản và cầu trái phiếu.

Deutsche Bank nhận xét rằng việc nới lỏng tỷ lệ đòn bẩy bổ sung (eSLR) năm ngoái đã có tác động tích cực rõ rệt: dữ liệu Fed hàng tuần cho thấy vị thế nắm giữ trái phiếu của các primary dealers tăng đáng kể kể từ khi quy định thay đổi. Tuy nhiên, ngân hàng này cũng cảnh báo một mặt trái: khi nhiều ngân hàng đồng loạt thực hiện các chiến lược giao dịch tương tự (swap spread trades), vị thế trở nên đông đúc và rủi ro biến động giá lớn trong các cú sốc thị trường cũng tăng theo.

Ngoài ra, các đề xuất cải cách quy định vốn tháng 3 có thể hỗ trợ thêm cầu trái phiếu — đặc biệt là đề xuất GSIB surcharge có lợi cho các ngân hàng dealer lớn với mô hình kinh doanh thâm dụng bảng cân đối kế toán nhưng tỷ lệ tài sản rủi ro thấp.

Tín Hiệu Giao Dịch Từ Deutsche Bank

Với những gì đang diễn ra, Deutsche Bank đưa ra hai khuyến nghị chiến thuật cụ thể cho các nhà giao dịch tổ chức:

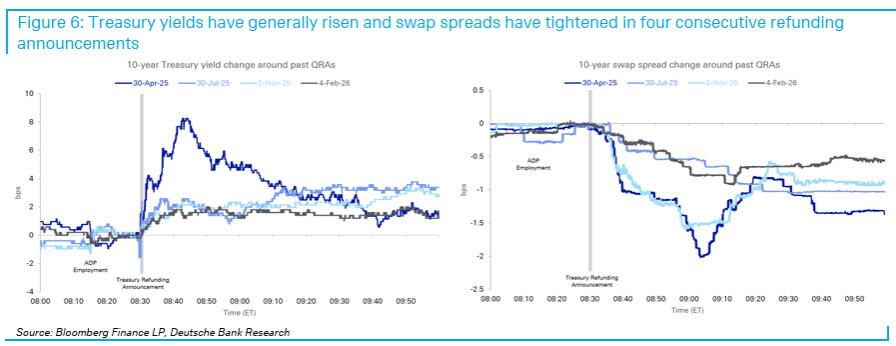

Thứ nhất, thiết lập vị thế short trái phiếu (bearish duration) trước thông báo QRA — vì lịch sử 4 quý gần đây cho thấy lợi suất thường tăng sau mỗi QRA.

Thứ hai, dùng bất kỳ đợt pullback nào trong swap spreads sau thông báo để tái lập vị thế widener — phù hợp với quan điểm dài hạn của ngân hàng này về swap spreads sẽ nới rộng trở lại.

Lý do thị trường phản ứng kém tích cực sau QRA? Deutsche Bank lý giải rằng một số nhà đầu tư luôn kỳ vọng Treasury sẽ cắt giảm quy mô phát hành trái phiếu dài hạn hoặc sử dụng buyback như công cụ quản lý thời hạn nợ bình quân (WAM) — điều mà thực tế gần như không bao giờ xảy ra, dẫn đến tâm lý "thất vọng" định kỳ.

Chuyện Không Chỉ Của Phố Wall

Với nhà đầu tư Việt Nam, QRA và diễn biến nợ công Mỹ ảnh hưởng theo các kênh quen thuộc: lợi suất trái phiếu Mỹ tăng → USD mạnh → áp lực tỷ giá USD/VND → dòng vốn ngoại có thể rút khỏi thị trường mới nổi. Trong bối cảnh thu thuế Mỹ thấp hơn kỳ vọng và nhu cầu vay nợ tăng, áp lực lên lợi suất trái phiếu Mỹ trong quý 3 nhiều khả năng vẫn tiếp diễn — đặc biệt nếu QRA thứ Tư này phát tín hiệu coupon tăng sớm hơn kỳ vọng.

Thu ngân sách thấp hơn kế hoạch ở nền kinh tế lớn nhất thế giới không chỉ là vấn đề nội bộ của Washington. Đó là tín hiệu về sức khỏe thực sự của nền kinh tế Mỹ — và mọi tín hiệu đó đều truyền dẫn ra toàn cầu, nhanh hơn chúng ta nghĩ.

Câu hỏi thực sự sau QRA tuần này không phải là "Treasury sẽ vay bao nhiêu" — mà là "thị trường có đủ khẩu vị để hấp thụ không, và ở mức lợi suất nào?" Đó là câu hỏi mà mọi danh mục có liên quan với lãi suất đô la đều cần có câu trả lời — không chỉ các ngân hàng trung ương, mà cả các nhà đầu tư cá nhân đang nắm giữ tài sản định giá bằng USD.

Bạn đang theo dõi tác động của QRA và lợi suất trái phiếu Mỹ đến danh mục của mình thế nào? Kịch bản nào bạn cho là nhiều khả năng xảy ra nhất sau thông báo thứ Tư — lợi suất tiếp tục tăng hay thị trường đã price-in đủ? Để lại góc nhìn bên dưới.

Bài viết tổng hợp và phân tích dựa trên thông báo chính thức của Bộ Tài chính Mỹ và nghiên cứu của Deutsche Bank. Bài viết mang tính tham khảo, không phải khuyến nghị đầu tư.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Mỹ Vay Thêm 80 Tỷ USD Chỉ Trong Một Quý: Thị Trường Trái Phiếu Đang Nói Gì Với Chúng Ta?

Xuất bản 10:14 - 05/05/2026

_thumb_350.png)

_thumb_500.webp)