Trong bối cảnh lãi suất toàn cầu phân hóa ngày càng rõ nét, xu hướng đáng chú ý đang định hình lại cấu trúc tài chính quốc tế: các ngân hàng lớn của Mỹ — dẫn đầu là Goldman Sachs — đang vay nhân dân tệ với quy mô kỷ lục thông qua thị trường trái phiếu ngoài lãnh thổ Trung Quốc. Hiện tượng này không chỉ phản ánh sự dịch chuyển trong chiến lược huy động vốn của các định chế tài chính phương Tây, mà còn đánh dấu bước tiến quan trọng trong tham vọng quốc tế hóa đồng nhân dân tệ của Bắc Kinh.

Làn Sóng "Dim Sum Bond" và Kỷ Lục Mới

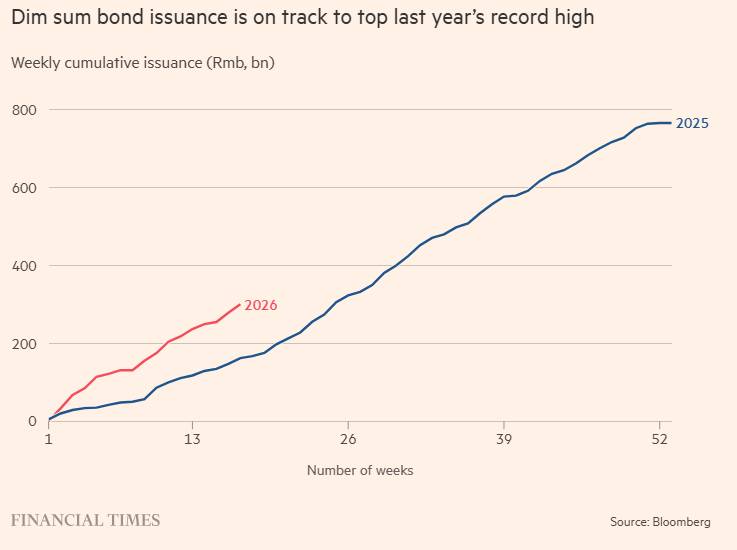

Thị trường trái phiếu dim sum — các trái phiếu được phát hành bên ngoài Trung Quốc đại lục, chủ yếu tại Hồng Kông, và được định danh bằng nhân dân tệ — đang trải qua giai đoạn bùng nổ chưa từng có. Tổng khối lượng phát hành trong năm nay đã chạm mốc 300 tỷ nhân dân tệ (tương đương khoảng 44 tỷ USD), gấp hơn hai lần so với cùng kỳ năm 2025 — vốn đã là một năm kỷ lục.

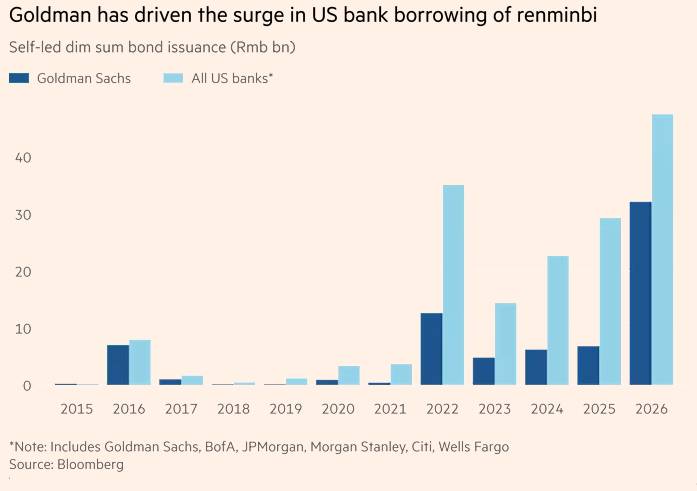

Đáng chú ý hơn, khối lượng phát hành tự quản lý của các ngân hàng Mỹ — tức các giao dịch mà họ tự tổ chức mà không cần bên trung gian — đã đạt 47,5 tỷ nhân dân tệ, cũng là mức kỷ lục trong lịch sử. Trong đó, Goldman Sachs chiếm phần lớn, trở thành nhà phát hành nước ngoài lớn nhất trên thị trường trái phiếu dim sum và đứng thứ hai toàn thị trường, chỉ sau Ngân hàng Trung Quốc — định chế quốc doanh. Riêng Goldman đã huy động được 32,1 tỷ nhân dân tệ thông qua các trái phiếu này trong năm nay, chiếm khoảng 10% tổng lượng phát hành.

"Nhu cầu đối với tài sản nhân dân tệ ngoài lãnh thổ là rất lớn. Đây là nguồn tài trợ hấp dẫn và đa dạng cho ngân hàng," Isaac Wong, Giám đốc phân phối thu nhập cố định, ngoại hối và hàng hóa của Goldman Sachs khu vực Châu Á (ngoại trừ Nhật Bản) cho biết.

Khát Khao Lợi Suất Của Nhà Đầu Tư Đại Lục

Để hiểu được sức hút của thị trường dim sum, cần nhìn vào bức tranh lợi suất hiện tại tại Trung Quốc đại lục. Lợi suất trái phiếu chính phủ chuẩn kỳ hạn 10 năm của Trung Quốc đang giao dịch ở mức khoảng 1,75% — một mức cực kỳ thấp so với nhu cầu tài chính của các nhà đầu tư tổ chức. Trong khi đó, trái phiếu dim sum kỳ hạn 10 năm của Goldman Sachs cung cấp mức lãi suất coupon lên tới 3% — chênh lệch 125 điểm cơ bản, đủ để tạo ra sức hút mạnh mẽ.

Áp lực lợi suất thấp trong nước đã khiến các nhà đầu tư tổ chức Trung Quốc — đặc biệt là công ty bảo hiểm và các quỹ phi ngân hàng — phải tìm kiếm các tài sản có lợi suất cao hơn để đáp ứng nghĩa vụ tài chính. Dòng vốn này trước đây đã chảy vào các cổ phiếu ngân hàng trả cổ tức cao tại Hồng Kông, và giờ đây đang hướng mạnh vào trái phiếu dim sum.

Vai trò then chốt trong xu hướng này thuộc về chương trình Bond Connect của Bắc Kinh — cơ chế cho phép nhà đầu tư đại lục mua các sản phẩm thu nhập cố định tại Hồng Kông. Năm ngoái, Bắc Kinh đã mở rộng đáng kể phạm vi tiếp cận của chương trình này, lần đầu tiên cho phép công ty bảo hiểm và các định chế tài chính phi ngân hàng khác tham gia. Tại Diễn đàn Phát triển Trung Quốc tháng trước — thường được ví như "Davos của Trung Quốc" — Thống đốc Ngân hàng Nhân dân Trung Quốc Pan Gongsheng đã cam kết "mở rộng hợp tác tiền tệ và tài chính đa phương để phát triển thị trường nhân dân tệ ngoài lãnh thổ."

Từ Chính Phủ Đến Ngân Hàng Đầu Tư

Thị trường dim sum năm nay không còn là sân chơi riêng của các tổ chức tài chính châu Á. Danh sách người vay đã mở rộng đáng kể, trải dài từ các ngân hàng phát triển đến các chính phủ quốc gia. Trong tháng này, Bồ Đào Nha, Tổ chức MuniFin của Phần Lan (một định chế tín dụng công), và Ngân hàng Phát triển Hàn Quốc đều đã huy động vốn qua thị trường này. Đầu năm, Ngân hàng Đầu tư Bắc Âu và Công ty Tín dụng Xuất khẩu Thụy Điển cũng đã phát hành trái phiếu dim sum.

"Hiện đang có cơn sốt vay mượn trên thị trường nhân dân tệ ngoài lãnh thổ," John Woods, Giám đốc Đầu tư khu vực Châu Á của Lombard Odier, nhận xét. "Từ chính phủ Indonesia đến Morgan Stanley, tất cả đều đang phát hành nợ bằng nhân dân tệ."

Cơ Chế Vận Hành: Hoán Đổi Ngoại Tệ và Kiểm Soát Rủi Ro

Một điểm quan trọng cần làm rõ: các ngân hàng Mỹ phát hành trái phiếu dim sum không nhất thiết vì muốn giữ nhân dân tệ hay đầu tư vào thị trường Trung Quốc đại lục. Goldman Sachs, chẳng hạn, đã hoán đổi toàn bộ số tiền huy động được từ đồng nhân dân tệ sang đô la Mỹ và phòng ngừa rủi ro tỷ giá tương ứng. "Chúng tôi có thể dễ dàng triển khai nguồn vốn này trên toàn ngân hàng và trên nhiều thị trường khác nhau," ông Isaac Wong cho biết, đồng thời làm rõ rằng số tiền huy động sẽ không được sử dụng cho hoạt động của Goldman tại thị trường đại lục.

Đây là lợi thế cấu trúc đặc biệt: không giống như vốn huy động từ đại lục, nhân dân tệ được huy động tại Hồng Kông không bị ràng buộc bởi hệ thống kiểm soát vốn xuyên biên giới nghiêm ngặt của Trung Quốc. Điều này tạo nên tính linh hoạt triển khai vốn cho các ngân hàng quốc tế — ưu điểm không nhỏ trong bối cảnh tối ưu hóa chi phí vốn đang ngày càng trở nên phức tạp.

Goldman cho biết ngân hàng đã chủ động mở rộng năng lực vận hành để khai thác nhu cầu phát hành nhân dân tệ ngoài lãnh thổ một cách tích cực và sớm hơn so với đối thủ. Ngân hàng này kỳ vọng các đối thủ cạnh tranh sẽ sớm nối bước.

Sự Trỗi Dậy Của Nhân Dân Tệ: Thay Thế Yên Nhật Trên Bản Đồ Tài Chính?

Về dài hạn, một trong những hàm ý đáng chú ý nhất của xu hướng này là khả năng nhân dân tệ thay thế đồng yên Nhật trong vai trò "đồng tiền tài trợ" toàn cầu — tức loại tiền tệ mà các định chế quốc tế sử dụng để huy động vốn với chi phí thấp và tái triển khai sang các thị trường khác.

Trong nhiều thập kỷ, đồng yên Nhật đã đảm nhận vai trò này nhờ môi trường lãi suất gần bằng 0 của Nhật Bản. Tuy nhiên, kể từ đầu năm 2024, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã tăng vọt từ 0,61% lên hơn 2,4% — một sự dịch chuyển có ý nghĩa lớn đối với chi phí vay mượn bằng đồng yên. Tháng 11 năm ngoái, lần đầu tiên trong lịch sử, lợi suất trái phiếu chính phủ Trung Quốc kỳ hạn tương đương đã xuống thấp hơn trái phiếu Nhật.

"Nhân dân tệ ngoài lãnh thổ đã trở thành một đồng tiền tài trợ chủ chốt vì thiếu lựa chọn thay thế tốt hơn," Alicia García-Herrero, Kinh tế trưởng khu vực Châu Á - Thái Bình Dương của Natixis, nhận định. "Đồng yên không còn hấp dẫn như trước về chi phí vay mượn, đặc biệt ở kỳ hạn dài."

Người Mua Trong Nước, Người Bán Quốc Tế

Một điểm nghịch lý thú vị của thị trường dim sum hiện nay là trong khi nhu cầu từ phía người mua (nhà đầu tư đại lục) và phía người bán nước ngoài đều tăng mạnh, phần tham gia của doanh nghiệp Trung Quốc trong nước lại đang thu hẹp. "Các tổ chức phát hành nước ngoài là động lực tăng trưởng chính trong năm nay," Jameson Zuo, Giám đốc xếp hạng tín dụng tại CSPI Ratings (một công ty xếp hạng gốc Trung Quốc có trụ sở tại Hồng Kông) nhận định. "Năm ngoái, thị trường chủ yếu được dẫn dắt bởi các tập đoàn công nghệ lớn của Trung Quốc."

Sự chuyển dịch này phản ánh hai thực tế song song: doanh nghiệp Trung Quốc đại lục không còn cần tìm kiếm nguồn vốn đắt tiền hơn ở ngoài nước, trong khi các tổ chức quốc tế nhận ra rằng chi phí vay bằng nhân dân tệ ngoài lãnh thổ thấp hơn đáng kể so với hầu hết các thị trường khác.

Chiến Lược Dài Hạn Của Bắc Kinh

Đằng sau những con số kỷ lục là chiến lược bài bản và kiên định của Bắc Kinh. Trung Quốc đang nỗ lực mở rộng tầm ảnh hưởng của nhân dân tệ trong hệ thống tài chính toàn cầu — một nhiệm vụ đầy thách thức khi tài khoản vốn vẫn bị kiểm soát chặt chẽ. Thị trường dim sum chính là một cơ chế khéo léo: nó tạo ra vùng đệm nhân dân tệ bên ngoài kiểm soát vốn trong nước, đủ để xây dựng hệ sinh thái tài sản định danh bằng nhân dân tệ mà không cần mở cửa toàn bộ tài khoản vốn.

"Bắc Kinh khuyến khích các tổ chức phát hành nước ngoài vay và phát hành bằng nhân dân tệ vì điều này thúc đẩy đồng tiền này trở thành đồng tiền tài trợ và dự trữ toàn cầu, mở rộng thị trường ngoài lãnh thổ và giảm sự phụ thuộc vào đô la Mỹ," John Woods của Lombard Odier phân tích.

Goldman Sachs cho biết họ sẽ tiếp tục vay mượn trên thị trường nhân dân tệ ngoài lãnh thổ "chừng nào nhu cầu từ phía nhà đầu tư vẫn còn," và kỳ vọng Bắc Kinh sẽ không ngừng mở rộng chương trình Bond Connect trong thời gian tới.

Kết Luận: Trật Tự Tài Chính Đang Tái Định Hình

Sự bùng nổ của thị trường dim sum năm nay không phải là một hiện tượng ngẫu nhiên. Đây là kết quả hội tụ của nhiều yếu tố có tính cấu trúc: lãi suất đại lục thấp kỷ lục tạo ra nhu cầu tìm kiếm lợi suất; chi phí vay đồng yên tăng mạnh đẩy các tổ chức quốc tế tìm kiếm lựa chọn thay thế; chính sách hỗ trợ của Bắc Kinh mở rộng dòng chảy vốn từ đại lục ra Hồng Kông; và sự linh hoạt về kiểm soát vốn của thị trường ngoài lãnh thổ tạo điều kiện cho cả người vay lẫn người cho vay quốc tế.

Trong dài hạn, nếu xu hướng này được duy trì, nhân dân tệ có thể thực sự bắt đầu đóng vai trò của một đồng tiền tài trợ quốc tế quan trọng — không phải thông qua áp lực chính trị, mà thông qua logic kinh tế thuần túy: lãi suất thấp, thị trường đủ sâu và chính sách đủ nhất quán. Đây là bài học mà lịch sử đồng đô la Mỹ và đồng euro đã chứng minh nhiều lần: không có con đường nào hiệu quả hơn để quốc tế hóa một đồng tiền ngoài việc làm cho nó trở nên hữu ích với tất cả mọi người.

Cơ hội hiện tại: Bạc

Bạc đã duy trì tuần thứ 4 liên tiếp hồi phục tốt sau khi đã vượt qua trendline xu hướng giảm trước đó. Đà hồi phục có những phản ứng ngắn hạn nhưng cơ bản chưa thay đổi về cấu trúc xu hướng.

Với tín hiệu tuần như hiện tại, NĐT hoàn toàn có thể kỳ vọng nhịp hồi phục này với các mục tiêu đã dự báo: 84$ kể cả 90-91$. Vì vậy, NĐT trong tuần này chủ đạo canh mua thuận xu hướng tăng hiện tại khi giá có các nhịp điều chỉnh về hỗ trợ, tuyệt đối tuân thủ quản trị rủi ro khi giá vi phạm.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Nhân Dân Tệ - Đồng Tiền Mới Của Thị Trường Tài Chính Toàn Cầu?

Xuất bản 14:33 - 24/04/2026

_thumb_500.webp)

![NHẬN ĐỊNH THỊ TRƯỜNG BẠC – SIEN26 [18.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/18.06_thumb_500.webp)

![📈 [18/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 18.6_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

_7_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)

_3_thumb_500.webp)

_thumb_500.webp)

_3_thumb_500.webp)

_4_thumb_500.webp)