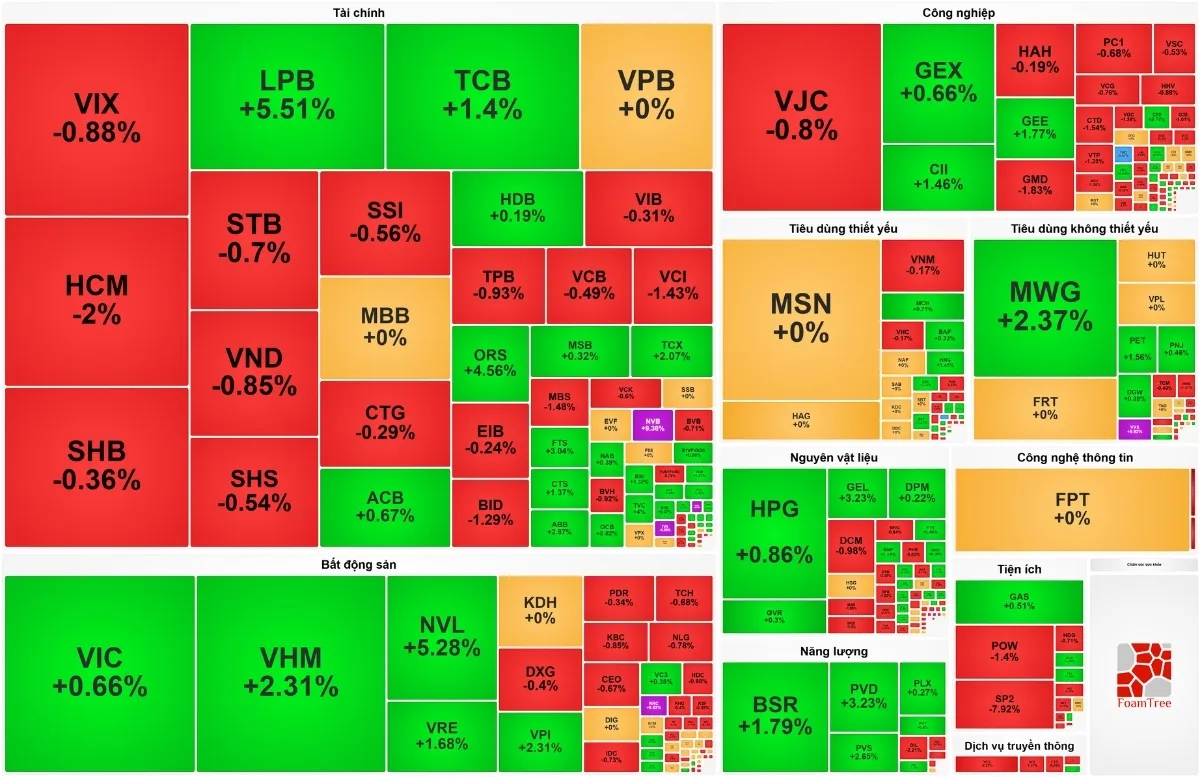

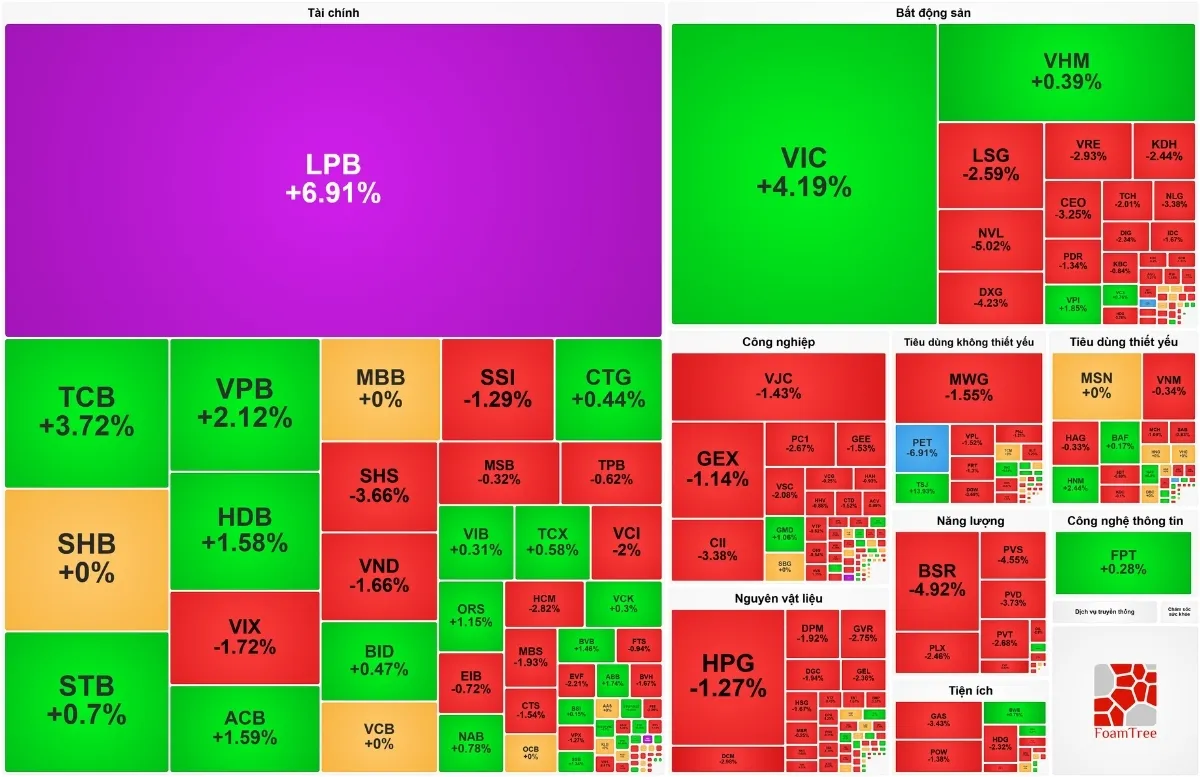

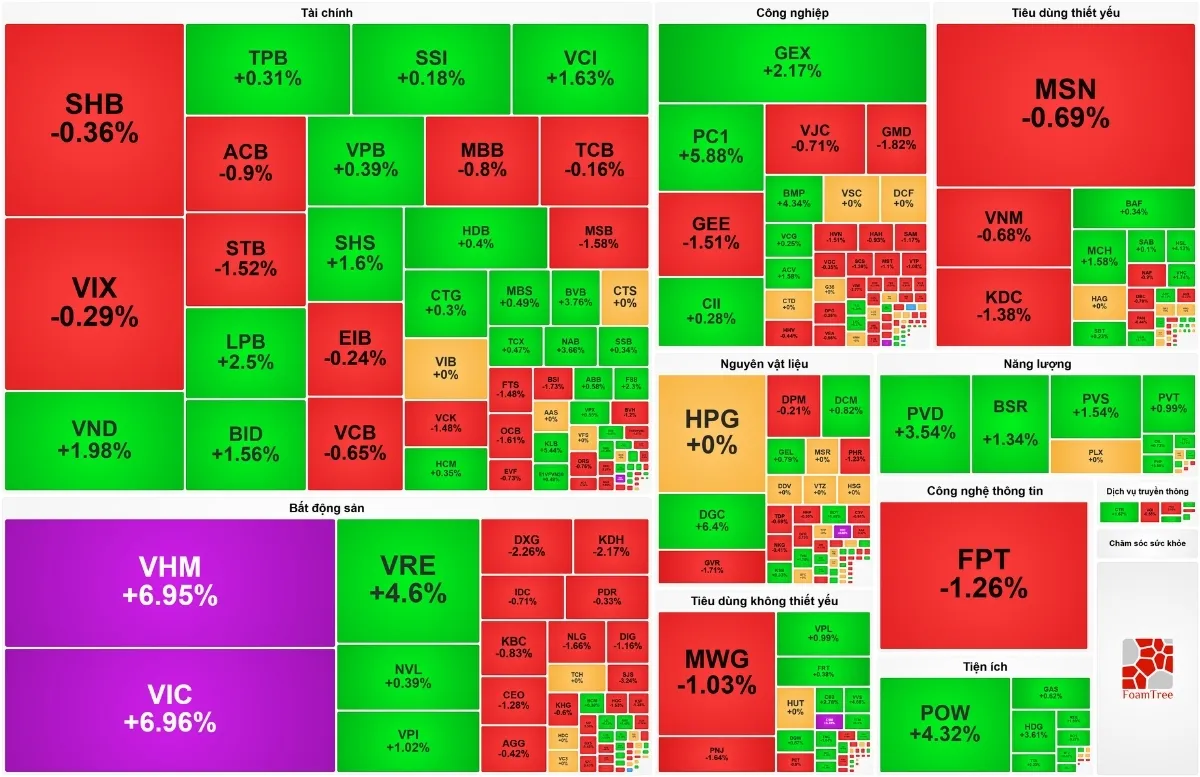

Theo báo cáo của Vietcap, từ năm 2024 đến 2030, doanh nghiệp dầu khí PVS dự kiến cần vốn đầu tư cơ bản lên tới 70.600 tỷ đồng. Số vốn này sẽ được sử dụng để chi tiêu cho M&C, mở rộng công suất hệ thống căn cứ cảng, đầu tư vào kho dầu nổi cho các dự án Lạc Đà Vàng và Lô B, cùng với việc phát triển các trang trại gió ngoài khơi.

Tại cuộc họp gặp nhà đầu tư vào ngày 14/6 và Đại hội đồng cổ đông thường niên ngày 17/6 vừa qua, ban lãnh đạo của Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đã tiết lộ những con số ấn tượng về kết quả kinh doanh của công ty trong năm 2024 đầu tiên.

Theo báo cáo, doanh thu hợp nhất của PVS trong 5 tháng đầu năm đạt 6.800 tỷ đồng, đánh dấu sự tăng trưởng 11% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận trước thuế đạt 573 tỷ đồng, tăng mạnh 50% so với cùng kỳ năm 2023.

Sự gia tăng này chủ yếu được thúc đẩy bởi các hoạt động trong lĩnh vực M&C (Mechanical and Construction), đặc biệt là việc hoàn thành và đưa vào vận hành 4 chân đế điện gió ngoài khơi cho dự án Greater Changhua 2a & 4 (Đài Loan, Orsted Client)

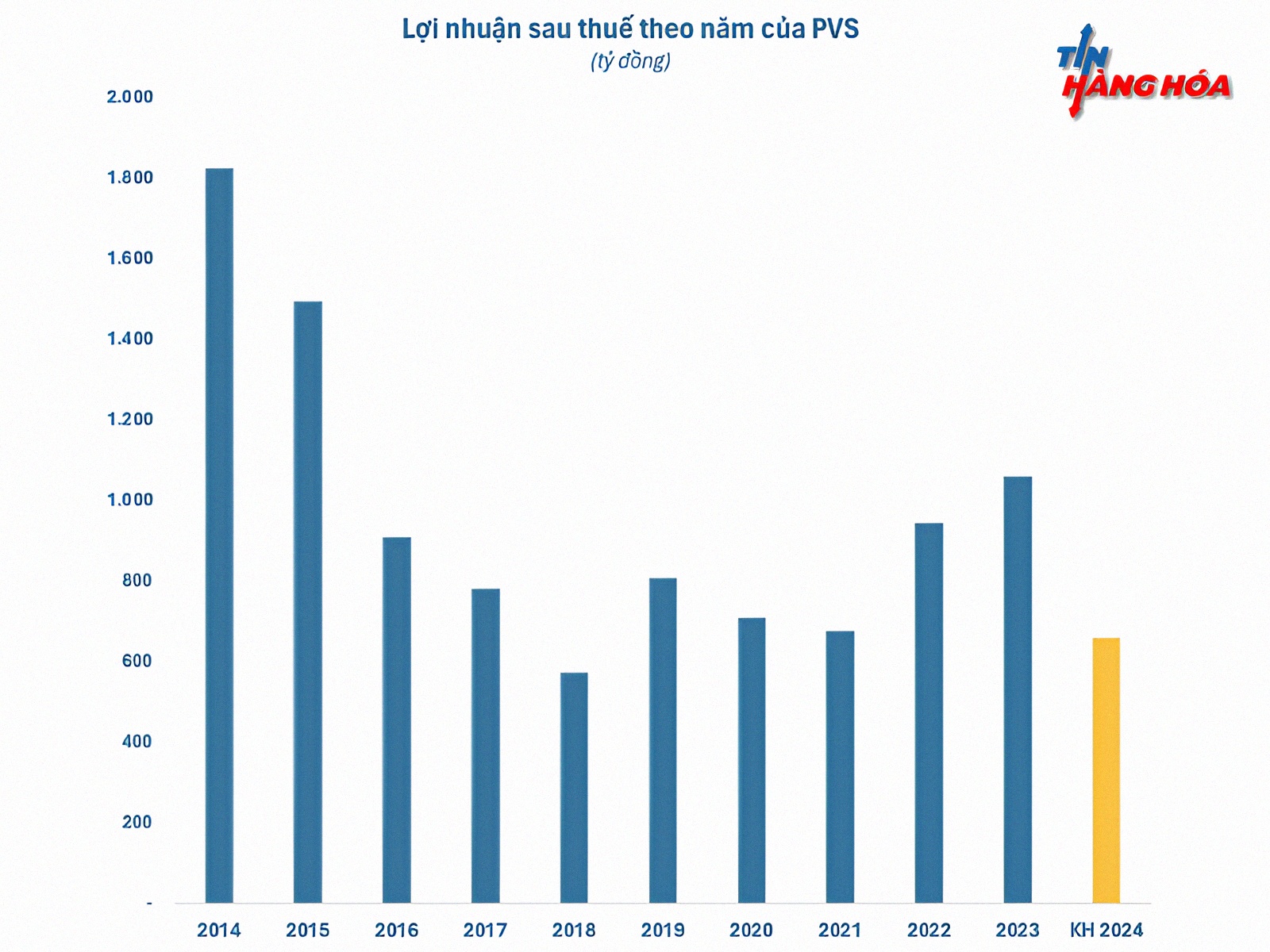

Vietcap, tổ chức nghiên cứu và phân tích thị trường, dự báo rằng trong năm 2024, PVS đặt mục tiêu doanh thu 15.500 tỷ đồng và lợi nhuận sau thuế 660 tỷ đồng. Mặc dù có sự giảm so với năm 2023 lần lượt là 29% và 38%, nhưng các chỉ tiêu này vẫn phản ánh sự cẩn trọng của ban lãnh đạo PVS trong việc quản lý và dự báo kinh doanh, đặc biệt là sau giai đoạn 2022-2023 khi lợi nhuận thường cao hơn gấp đôi so với kế hoạch ban đầu.

Ngoài ra, Vietcap cũng nhận định rằng doanh thu và lợi nhuận sau thuế của PVS năm nay có thể lên đến 28.856 tỷ và 1.216 tỷ đồng, tăng mạnh hơn 86% so với chỉ tiêu doanh thu và gấp đôi so với mục tiêu ban đầu, nhờ vào việc thực hiện hiệu quả các hợp đồng trong lĩnh vực điện gió ngoài khơi và các dự án đặc biệt như Lô B Ô Môn.

Trong chiến lược phát triển dài hạn, PVS tiếp tục đặt niềm tin vào các dự án backlog lớn, đặc biệt là từ các hợp đồng đầu tư điện gió ngoài khơi và dự án Lô B Ô Môn quy mô 12 tỷ USD. Dự án này đang chờ Quyết định Đầu tư Cuối cùng (FID) từ Tập đoàn Dầu khí Việt Nam (PVN), và PVS tỏ ra lạc quan về việc tiếp tục hoạt động bình thường như một trong những nhà thầu chính, với các khoản giải ngân và thanh toán đầy đủ từ các nhà điều hành.

Ban lãnh đạo của PVS cũng tỏ ra mạnh mẽ và có niềm tin vào tiềm năng của mảng điện gió ngoài khơi, đặc biệt là với sự tăng trưởng nhu cầu đáng kể từ Đài Loan (Trung Quốc) và Nhật Bản. Sự phát triển này được dự báo sẽ giữ cho PVS duy trì mức độ hoạt động công việc ổn định ít nhất cho đến năm 2030.

Cơ hội đầu tư - vốn điều lệ có thể tăng đến mốc 17.000 tỷ đồng

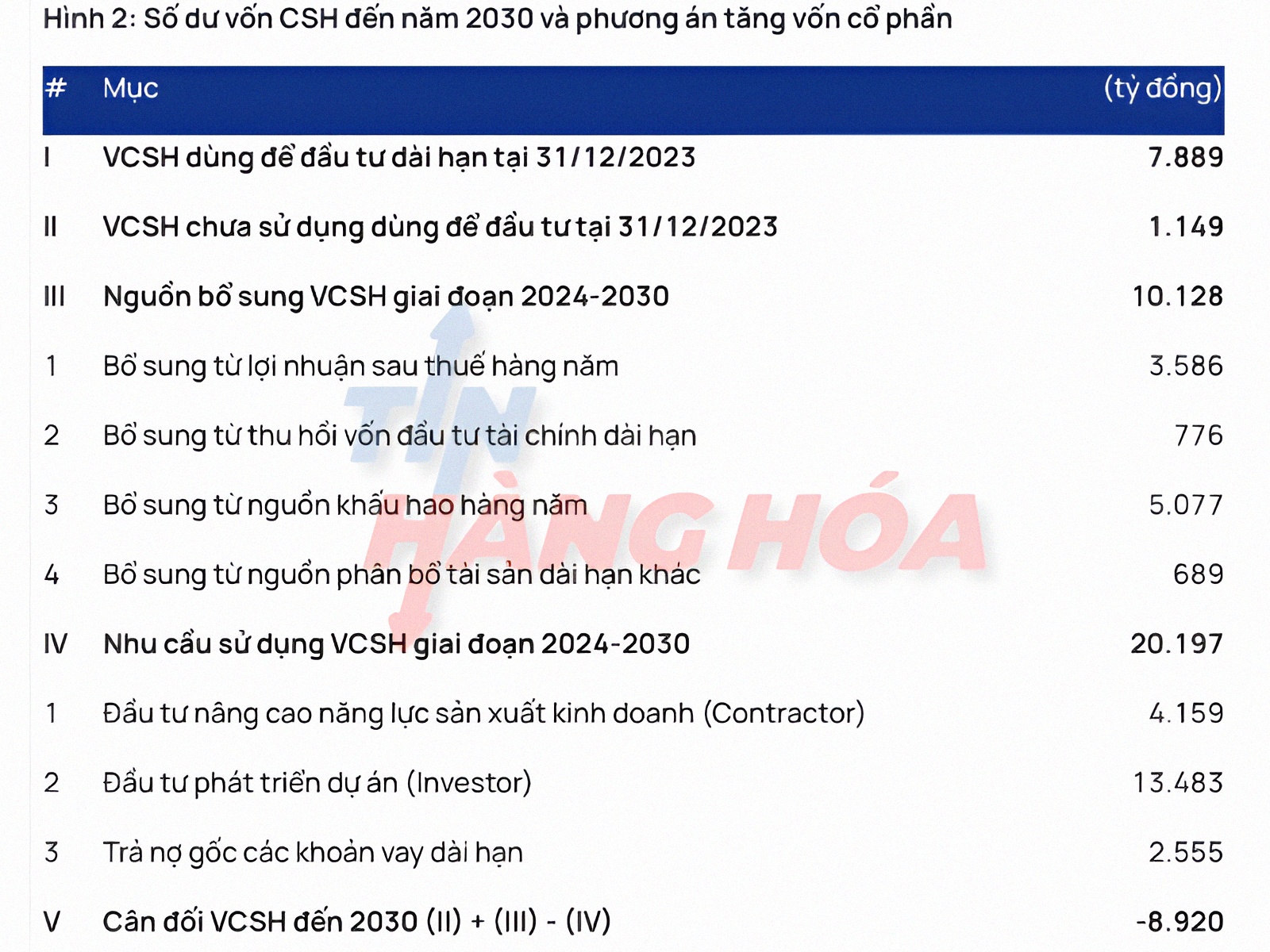

Để đáp ứng nhu cầu vốn đầu tư lớn cho các dự án này, Vietcap ước tính rằng PVS sẽ cần khoảng 70.600 tỷ đồng, bao gồm các chi phí cho M&C, mở rộng hệ thống căn cứ cảng, đầu tư kho dầu nổi cho các dự án Lạc Đà Vàng và Lô B (~10.000 tỷ đồng) cũng như các trang trại gió ngoài khơi (~60.000 tỷ đồng).

Để thu hút vốn, PVS có thể phát hành thêm 12.200 tỷ đồng cổ phiếu mới thông qua phương thức phát hành quyền mua và chia cổ tức bằng cổ phiếu. Kế hoạch này đang chờ sự phê duyệt từ các cấp lãnh đạo cao nhất của PVN và Ủy ban Quản lý vốn Nhà nước.

Hiện nay, vốn điều lệ của PVS gần 4.800 tỷ đồng và nếu triển khai các kế hoạch tăng vốn trên, con số này có thể lên đến 17.000 tỷ đồng. PVS cũng là công ty có vốn hóa lớn nhất trên sàn HNX với giá trị gần 21.000 tỷ đồng, tăng 15% so với đầu năm, cho thấy sự tin tưởng của thị trường vào tiềm năng phát triển bền vững của công ty.

_thumb_350.png)

_thumb_500.png)

_1_thumb_500.webp)

_thumb_500.webp)

19-11_thumb_500.jpeg)

_13_thumb_500.webp)

_11_thumb_500.webp)

_10_thumb_500.webp)

_9_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)