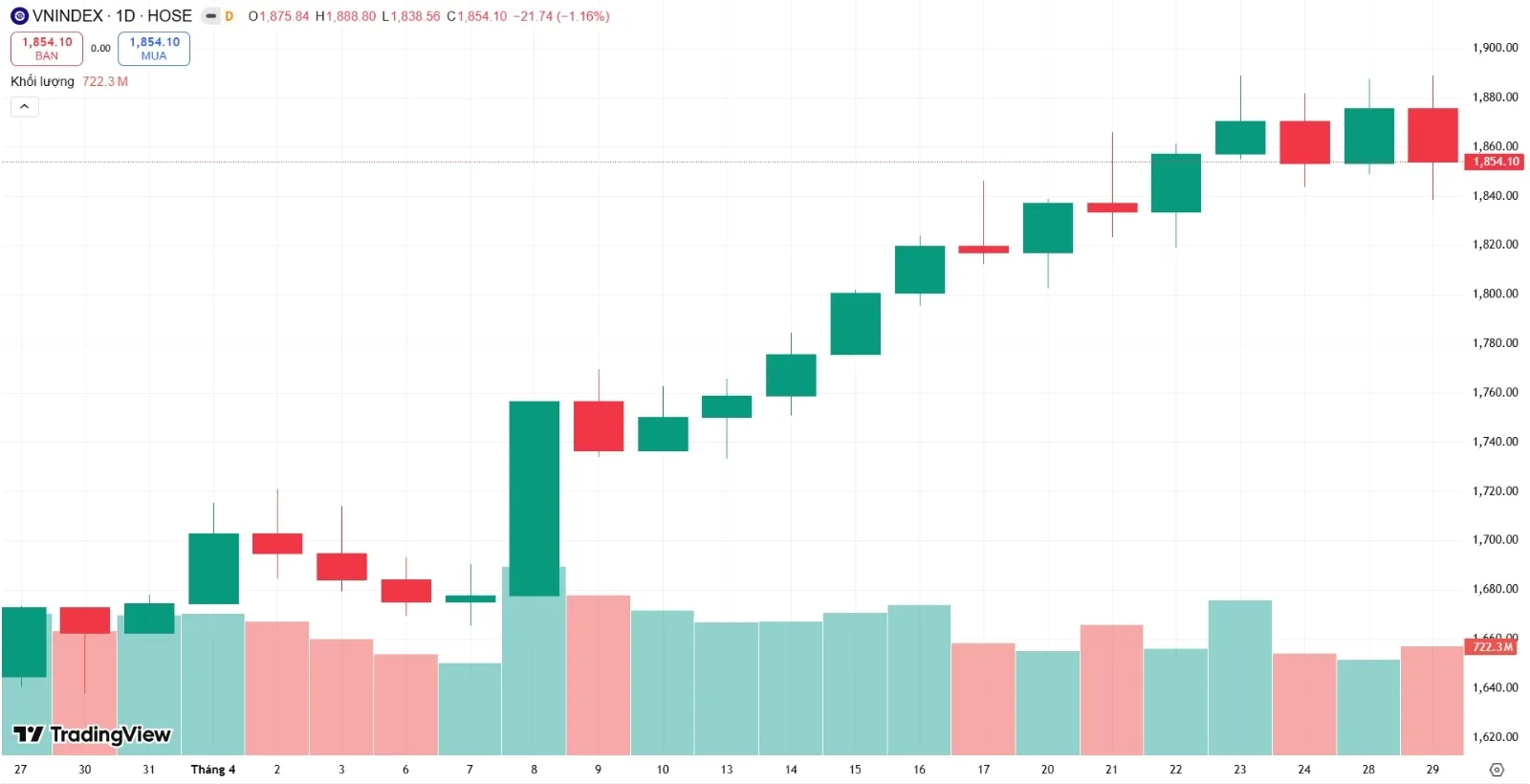

Từ đầu năm 2024 đến nay, thị trường chứng khoán Việt Nam đã chứng kiến làn sóng bán ròng mạnh mẽ từ khối ngoại, với tổng giá trị bán ròng trên Sở Giao dịch Chứng khoán TP.HCM (HoSE) vượt mức 59.000 tỷ đồng. Đặc biệt, trong quý 2 vừa qua, áp lực bán gia tăng đáng kể, với hai tháng liên tiếp (tháng 5 và 6) ghi nhận giá trị bán ròng vượt 15.000 tỷ đồng mỗi tháng, đánh dấu mức cao kỷ lục.

Xu hướng rút vốn khỏi các thị trường cận biên và mới nổi

Làn sóng rút vốn khỏi thị trường chứng khoán Việt Nam nằm trong bối cảnh chung của các thị trường cận biên và mới nổi, khi các quỹ đầu tư lớn đang tìm kiếm cơ hội tại các khu vực an toàn hơn.

.jpg)

Đỉnh điểm của xu hướng này là việc BlackRock thanh lý iShares MSCI Frontier and Select EM ETF, gây ra một đợt bán tháo mạnh. Các quỹ mở (mutual funds) cũng không nằm ngoài làn sóng này, góp phần tạo nên áp lực bán lớn trên thị trường.

Một trong những quỹ ngoại bán ròng mạnh nhất trong thời gian qua là Tianhong Vietnam Market Stock Initiated Securities Investment Fund (QDII). Đến ngày 30/6/2024, quỹ này giảm 720 triệu chứng chỉ quỹ, tương đương khoảng 1 tỷ RMB (3.500 tỷ đồng), so với cuối quý 1. Đây là quý bị rút vốn mạnh nhất của Tianhong Vietnam kể từ khi quỹ được ra mắt năm 2020.

Thông tin về Tianhong Asset Management và quỹ Tianhong Vietnam

Tianhong Vietnam là một phần của Tianhong Asset Management (Tianhong AM), một công ty quản lý quỹ có trụ sở chính tại Thiên Tân, Trung Quốc. Thành lập vào ngày 8/1/2004 với vốn đăng ký 514,3 triệu RMB, Tianhong AM hoạt động theo mô hình quỹ tương hỗ (mutual fund).

Năm 2013, công ty đã hợp tác với Alipay để ra mắt quỹ thị trường tiền tệ Yu'ebao. Đây cũng là nhà quản lý quỹ đầu tiên tại Trung Quốc có tổng tài sản quản lý vượt 1.000 tỷ RMB (142 tỷ USD).

Các sản phẩm chính của Tianhong AM bao gồm quỹ đầu tư vốn, đầu tư trái phiếu, đầu tư chỉ số, quỹ thị trường tiền tệ và quỹ MRF (Mutual Recognition of Funds). Tính đến ngày 31/12/2023, Ant Financial của tỷ phú Jack Ma là cổ đông chính của Tianhong AM, sở hữu 51% cổ phần.

Ant Financial, một nhánh của Alibaba Group, hiện quản lý 48 quỹ thành viên và kinh doanh trong các lĩnh vực như dữ liệu lớn và trí tuệ nhân tạo.

Tianhong Vietnam được ra mắt sau khi Tianhong AM giới thiệu thành công sản phẩm QDII đầu tiên tại Mỹ vào tháng 9/2019. Quỹ này đầu tư theo chỉ số VN30, bao gồm 30 cổ phiếu lớn nhất niêm yết tại HoSE. Sau khi ra mắt, quỹ hút vốn rất mạnh và mở rộng quy mô nhanh chóng, trước khi xu hướng đảo chiều diễn ra trong quý 2 năm nay.

Tình hình tài sản và danh mục đầu tư của Tianhong Vietnam

Tính đến ngày 30/6/2024, giá trị tài sản ròng (NAV) của Tianhong Vietnam đạt hơn 5,52 tỷ RMB (19.300 tỷ đồng), giảm mạnh so với mức gần 7 tỷ RMB (24.000 tỷ đồng) hồi cuối quý 1. Mặc dù vậy, với quy mô này, Tianhong Vietnam vẫn là một trong những quỹ mở lớn nhất đang đầu tư tại thị trường chứng khoán Việt Nam.

Tại cuối quý 2, danh mục cổ phiếu chiếm 90,49% NAV của quỹ, tương đương 5,16 tỷ RMB (18.000 tỷ đồng), giảm khoảng 4.000 tỷ đồng so với cuối quý 1. Top 10 khoản đầu tư lớn nhất của quỹ bao gồm HPG, HDB, VPB, STB, MWG, SSI, CTG, VCB, MBB, DGC với tổng tỷ trọng hơn 71%. Ngoại trừ MWG và MBB, các cổ phiếu còn lại đều bị bán mạnh.

Các quỹ đầu tư lớn từ Trung Quốc và Đài Loan

Ngoài Tianhong Vietnam, nhiều quỹ đầu tư lớn đến từ Trung Quốc và Đài Loan (Trung Quốc) cũng đang rót vốn vào thị trường chứng khoán Việt Nam. Có thể kể đến Fubon FTSE Vietnam ETF, CTBC Vietnam Equity Fund, Jih Sun Vietnam Opportunity Fund… Trong đó, Fubon ETF cũng trải qua giai đoạn bị rút vốn mạnh, mặc dù đang huy động vốn bổ sung đợt 6.

Xu hướng bán ròng và triển vọng tương lai

Nhìn chung, khối ngoại vẫn tiếp tục xu hướng bán ròng trên thị trường chứng khoán Việt Nam trong giai đoạn đầu quý 3. Tuy nhiên, mức độ bán đã hạ nhiệt và cường độ không còn dồn dập như trước. Thậm chí, đã xuất hiện những phiên đảo chiều mua ròng khá mạnh.

Trong tuần từ 22-26/7, khối ngoại mua ròng 462 tỷ đồng, chấm dứt 5 tháng bán ròng liên tiếp. Lực mua chủ yếu qua kênh thỏa thuận (872 tỷ đồng) trong khi vẫn bán ròng trên kênh khớp lệnh.

Việc Cục Dự trữ Liên bang Mỹ (Fed) tiến gần hơn đến quyết định giảm lãi suất được đánh giá sẽ góp phần làm dịu đà rút vốn khỏi các thị trường cận biên và mới nổi. Với tình hình vĩ mô ổn định và tăng trưởng lợi nhuận của các doanh nghiệp niêm yết ở mức khá cao, dòng vốn ngoại được kỳ vọng sẽ sớm trở lại thị trường chứng khoán Việt Nam.

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)